Zdaniem Keys i van der Merwe [2001a, s. 25], miara wielkości przerobu zasobu nie może być mylona z pojęciem nośnika kosztu zasobu w rozumieniu stosowanym w rachunku kosztów działań (ABC), którego wyłącznym celem jest rozliczenie kosztów do procesów. W rachunku kosztów działań stosowane są nośniki ilościowe, jak np. liczba etatów lub nośniki procentowe. Wartości te jednak głównie służą do wyznaczania wskaźników do rozliczania oraz procentów alokacji kosztów. W koncepcji ABC miara wielkości przerobu zasobu niekoniecznie musi być nośnikiem kosztu zasobu. Podejście stosowane w rachunku ABC powoduje, że celem nadrzędnym staje się chęć rozliczenia kosztów, co może znacznie obniżać jakość wykonanych rozliczeń oraz obniżać walory interpretacyjne informacji wynikowej.

Zasobowo-procesowy rachunek kosztów, podobnie jak RCA, silny nacisk kładzie na przyczynowo-skutkowy charakter rozliczeń i wykorzystywanie faktycznych danych operacyjnych do rozliczania kosztów w modelu rachunku kosztów. Celem nie jest wyłącznie samo rozliczenie kosztów, ale również zapewnienie informacji o dostępności i wykorzystaniu zasobów oraz ich stawkach kosztowych. Ponadto wykorzystanie danych operacyjnych ma za zadanie stanowić dowód przyczynowo-skutkowości wykonanych rozliczeń oraz zapewniać sprawdzalność tych rozliczeń w oczach menedżerów.

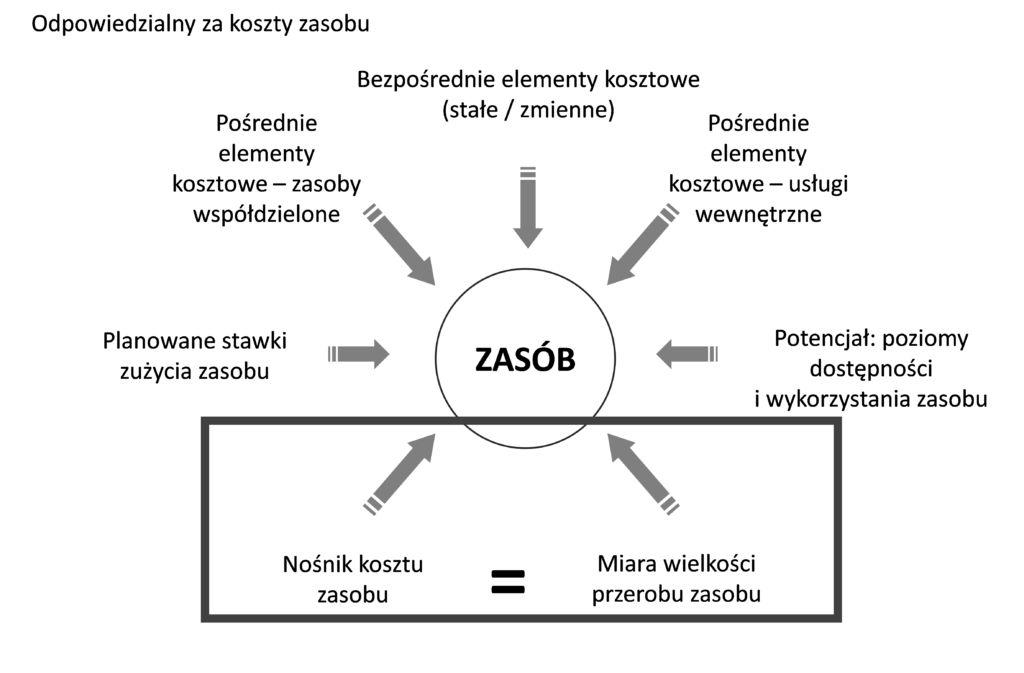

Rysunek 25 przedstawia miejsce równania miary wielkości przerobu zasobu i nośnika kosztu zasobu w modelu zasobu przyjętym w ZPRK.

Rysunek 25. Miejsce równania miary wielkości przerobu zasobu i nośnika kosztu zasobu w modelu zasobu

Równanie miary wielości przerobu zasobu oraz nośnika kosztu zasobu oznacza, że jeżeli wykorzystanie określonych zespołów pracowników mierzymy w jednostkach roboczogodzin to jednocześnie roboczogodziny stanowią podstawę do rozliczania kosztów tych pracowników na wykonywane przez nich działania. Podobnie, jeżeli wykorzystanie określonych maszyn mierzymy w jednostkach maszynogodzin, to jednocześnie maszynogodziny stanowią podstawę do rozliczania kosztów tych maszyn na wykonywane przez nie operacje.

Nośnik kosztu zasobu (resource cost driver) w ZPRK jest więc rozumiany jako miara wielkości przerobu zasobu, wykorzystywana do pomiaru zużycia zasobów w działaniach, zasobach lub finalnych i pośrednich obiektach kosztowych oraz do pomiaru stopnia wykorzystania tych zasobów. Stanowi podstawę rozliczenia zasobów do działań, zasobów i finalnych oraz pośrednich obiektów kosztowych