Tabela 36 przedstawia przykład analizy rentowności dwóch grup produktowych: PANELE oraz DESKI PODŁOGOWE. Przychody ze sprzedaży obu grup produktowych są takie same i wynoszą 50 mln zł. Finalny zysk ze sprzedaży grupy PANELE wynosi 6 mln zł, co stanowi 12% rentowność. Inaczej sytuacja wygląda w przypadku grupy DESKI PODŁOGOWE, której sprzedaż wygenerowała stratę na poziomie –4 mln zł, a rentowność osiągnęła ujemną wartość –8%. Zinterpretujmy poszczególne poziomy marży.

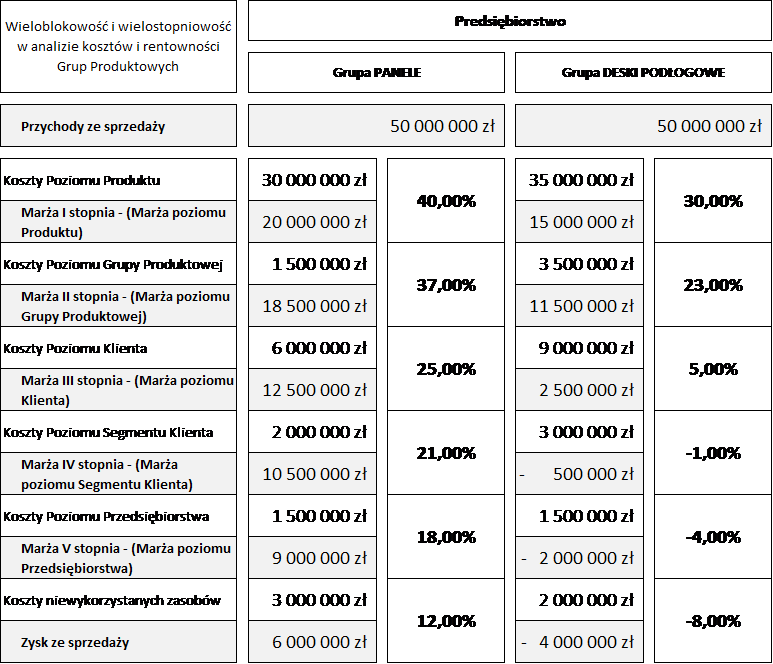

Zróżnicowanie marży I stopnia (marży poziomu produktu) pokazuje, że różny jest koszt wytworzenia produktów z grupy PANELE (30 mln zł) oraz DESKI PODŁOGOWE (35 mln zł). W przypadku grupy PANELE marża I stopnia wynosi 40% (20 mln zł) i jest korzystniejsza w porównaniu do grupy DESKI PODŁOGOWE, która wynosi 30% (15 mln zł). Może to wynikać z odmiennych kosztów surowców lub organizacji produkcji (długie, krótkie serie produkcyjne) i kosztochłonności operacji produkcyjnych związanych z wytwarzanymi produktami z tych grup. Pomiędzy kosztami poziomu produktu a grupą produktową istnieje silna relacja przyczynowo-skutkowa odzwierciedlającą hierarchiczny układ produktów i usług przedsiębiorstwa. Poziom ten uznawany jest za istotny do podejmowania decyzji dotyczących poszczególnych grup produktowych. Dodatnia marża pokazuje, że przychody ze sprzedaży obu grup produktowych pokrywają koszty wytworzenia wszystkich produktów wchodzących w skład tych grup. Nie oznacza to, że każdy z produktów, np. z grupy PANELE, będzie tak samo rentowny. Marża I stopnia dla grupy PANELE pokazuje średnią rentowność wszystkich produktów z tej grupy.

Tabela 36. Przykład analizy rentowności grup produktowych z wykorzystaniem koncepcji PPPK

Poniesione koszty poziomu grupy produktowej w przypadku grupy PANELE wynoszą 1,5 mln zł i są zdecydowanie niższe od tych poniesionych na rzecz grupy DESKI PODŁOGOWE (3,5 mln zł). Zróżnicowanie w tych kosztach może być efektem podejmowanych w przedsiębiorstwie prac badawczych i rozwojowych lub wydatków marketingowych związanych z grupami produktowymi. W przypadku grupy DESKI PODŁOGOWE koszty te są zdecydowanie wyższe i przyczyniają się do większego spadku rentowności tej grupy na poziomie marży II stopnia (23%, 11,5 mln zł). W przypadku grupy produktowej PANELE koszty utrzymania rozwoju i marketingu tej grupy obniżają marżę II stopnia do poziomu 37% (18,5 mln zł). Uwzględnianie tego poziomu kosztów w marżach pokrycia kosztów ma pomóc odpowiedzieć na pytanie, czy przychód ze sprzedaży wszystkich produktów z grupy produktowych PANELE oraz DESKI PODŁOGOWE pokrywa całość kosztów ogólnych związanych z utrzymaniem, marketingiem i rozwojem tych grup produktowych. W przykładzie obie grupy produktowe pokrywają „swoją” część kosztów związanych z utrzymaniem, marketingiem i rozwojem.

Pozostałe wyższe poziomy kosztów (klienta, segmentu klienta oraz przedsiębiorstwa) prezentowane dla grupy produktowej mają charakter narzutów kosztów, a związki przyczynowo-skutkowe pomiędzy poszczególnymi poziomami kosztów a analizowanymi grupami produktowymi mają różną siłę, a więc mogą zostać subiektywnie uznawane przez zarządzających za istotne lub nieistotne dla rozważanego problemu decyzyjnego.

Kolejny poziom marży to marża III stopnia (marża poziomu klienta). Zróżnicowanie w kosztach poziomu klienta (w przypadku grupy PANELE 6 mln zł, a grupy DESKI PODŁOGOWE 9 mln zł) wynika ze zróżnicowanej kosztochłonności sprzedażowej, marketingowej i logistycznej obsługi klientów kupujących te grupy produktowe. Wartość tego kosztu jest efektem rozliczania kosztów obsługi klientów na kupowane przez nich produkty (a tym samym na grupy produktowe). Wyższe koszty poziomu klienta dla grupy DESKI PODŁOGOWE (9 mln zł) pokazują, że przedsiębiorstwo ponosi większe koszty związane z obsługą klientów kupujących tą grupę produktów. Wysokie koszty obsługi klienta mogą wynikać z większej częstotliwości dostaw, większych odległości transportowych, konieczności większego wsparcia marketingowego itp. Zgodnie z założeniami prowadzonego przez firmę ZPRK koszty obsługi klientów zostały doliczone do kupowanych przez nich produktów jako narzut proporcjonalny do przychodu[1]. Dlatego też im wyższe ponoszone są koszty obsługi danego klienta, tym więcej kosztów poziomu klienta przypisanych jest do kupowanych przez tego klienta produktów z określonych grup produktowych. Gdyby dany klient kupował wyłącznie produkty z jednej grupy produktowej, to całość kosztów jego obsługi obciążyłaby tę grupę. Z drugiej strony, jeżeli dany klient nie kupował produktów z grup PANELE i DESKI PODŁOGOWE, to grupy te nie byłyby obciążone kosztami obsługi tego klienta. Zależność przyczynowo-skutkowa pomiędzy klientami a grupami produktowymi PANELE i DESKI PODŁOGOWE ma charakter przyczynowo-skutkowy w tym sensie, że klienci ci kupowali produkty z analizowanych w przykładzie grup produktowych. To właśnie ta zależność wyznacza ścieżki rozliczania kosztów klientów do kupowanych przez nich grup produktowych. W rezultacie marża III stopnia grupy PANELE wynosi 25% (12,5 mln zł), a grupy DESKI PODŁOGOWE 5% (2,5 mln zł). Pokazanie kosztów klientów na poziomie poszczególnych grup produktowych ma odpowiedzieć na pytanie, czy przychody ze sprzedaży wszystkich produktów z danej grupy produktowej pokrywają przypisaną do niej część kosztów obsługi sprzedażowej klientów kupujących tę grupę produktową. W przykładzie, obie grupy produktowe pokrywają „swoją” część kosztów związanych z sprzedażową, marketingową i logistyczną obsługą klientów kupujących te grupy produktowe.

Marża IV stopnia w przypadku grupy PANELE wynosi 21% (10,5 mln zł), a grupy DESKI PODŁOGOWE –1% (ujemna, –0,5 mln zł) i wynika ona z odjęcia od poprzedniego poziomu marży tych kosztów poziomu segmentu klienta, które zostały przypisane w ZPRK do produktów z tych grup produktowych. Wartość narzuconego kosztu wynosząca dla grupy PANELE 2 mln zł i DESKI PODŁOGOWE 3 mln zł, jest efektem dwustopniowego rozliczania kosztów pośrednich obiektów kosztowych typu: segment klienta najpierw na klientów z danego segmentu, a dalej – na kupowane przez nich produkty (a tym samym na grupy PANELE i DESKI PODŁOGOWE). Rozliczenia te wykonano proporcjonalnie do przychodów. Różna wysokość kosztów poziomu segmentu klienta wskazuje, że wysiłki i koszty związane ze wsparciem i rozwojem segmentów klientów kupujących DESKI PODŁOGOWE były większe niż segmentów klientów kupujących PANELE. Gdyby klienci z danego segmentu kupowali wyłącznie produkty z jednej grupy produktowej, to całość kosztów poziomu tego segmentu obciążyłaby tę grupę. Z drugiej strony, jeżeli klienci z danego segmentu nie kupowaliby produktów z grup PANELE i DESKI PODŁOGOWE, to grupy te nie byłyby obciążone kosztami utrzymania i rozwoju tego segmentu klientów. Zależność przyczynowo-skutkowa pomiędzy segmentem klienta a grupami PANELE i DESKI PODŁOGOWE ma charakter przyczynowo-skutkowy w tym sensie, że klienci z danego segmentu kupowali analizowane w raporcie grupy produktowe. To właśnie ta zależność wyznacza ścieżki rozliczania kosztów ogólnych segmentów klientów najpierw do klientów z tych segmentów, a dalej – do kupowanych przez nich grup produktowych. Uwzględnianie tego poziomu kosztów w marżach pokrycia kosztów ma pomóc odpowiedzieć na pytanie, czy przychody ze sprzedaży produktów z grup PANELE i DESKI PODŁOGOWE pokrywają przypisaną do nich („swoją”) część kosztów ogólnych związanych z utrzymaniem, marketingiem i rozwojem segmentów klientów. W przypadku grupy PANELE, pokrywa ona „swoją” część kosztów związanych z obsługą segmentów, natomiast w przypadku grupy DESKI PODŁOGOWE widać, że nie pokrywa ona przypisanych do niej kosztów poziomu segmentu klienta. Strata wygenerowana na tym poziomie

(–0,5 mln zł) informuje nas, że przychody ze sprzedaży grupy DESKI PODŁOGOWE pokrywają koszty związane z jej wytworzeniem, rozwojem grupy produktowej, obsługą klientów, ale już nie pokrywają w pełni pozostałych kosztów przedsiębiorstwa.

Marża V stopnia w przypadku grupy PANELE wynosi 18% (9 mln zł), a grupy DESKI PODŁOGOWE –4% (strata, –2 mln zł) i wynika ona z odjęcia od poprzedniego poziomu marży tych kosztów poziomu przedsiębiorstwa, które zostały przypisane w ZPRK do obu grup produktowych. Wartość narzuconego kosztu wynosząca dla grup PANELE i DESKI PODŁOGOWE po 1,5 mln zł jest efektem dwustopniowego rozliczania kosztów pośredniego obiektu kosztowego typu: firma najpierw na wszystkich klientów, a dalej – na kupowane przez nich produkty (a tym samym na grupy produktowe PANELE i DESKI PODŁOGOWE). Ta sama wysokość kosztów poziomu przedsiębiorstwa wskazuje, że w przykładzie założono rozliczanie tych kosztów proporcjonalnie do przychodów. Uwzględnianie tego poziomu kosztów w marżach pokrycia kosztów grup produktowych ma pomóc odpowiedzieć na pytanie, czy przychody ze sprzedaży produktów z grup PANELE i DESKI PODŁOGOWE pokrywają przypisaną do nich („swoją”) część kosztów ogólnych przedsiębiorstwa. W przypadku grupy PANELE, pokrywa ona „swoją” część kosztów ogólnych przedsiębiorstwa, natomiast w przypadku grupy DESKI PODŁOGOWE widać, że nie pokrywa ona przypisanych do niej kosztów poziomu przedsiębiorstwa. Strata wygenerowana na tym poziomie informuje nas, że przychody ze sprzedaży grupy DESKI PODŁOGOWE nie pokrywają kosztów tego poziomu.

Kolejny poziom kosztów to koszty niewykorzystanych zasobów. W przykładzie pokazano, że do grup produktowych PANELE i DESKI PODŁOGOWE zostały przypisane koszty niewykorzystanych zasobów. Dla grupy PANELE wynoszą one 3 mln zł, a dla grupy DESKI PODŁOGOWE 2 mln zł. Przypisane koszty niewykorzystanych zasobów do danej grupy produktowej mogą oznaczać, że przedsiębiorstwo posiada niewykorzystane zasoby przeznaczone np. wyłącznie do wytwarzania danej grupy produktowej. Koszty te zostały przypisane zgodnie z koncepcją przypisywalności, która zakłada, że mogą być w przedsiębiorstwie podejmowane decyzję dotyczące grup produktowych, gdzie informacje o tych kosztach będą istotne dla zarządzających. Przykładowo, taką decyzją może być wycofanie danej grupy produktowej z oferty. Wówczas koszty niewykorzystanych zasobów związanych z zasobami produkcyjnymi dedykowanymi do tej grupy produktowej będą kosztami, których przedsiębiorstwo będzie mogło uniknąć przyszłości (będą kosztami reaktywnymi na decyzję). W rezultacie przypisanie kosztów niewykorzystanych zasobów do grup produktowych sprawia, że zysk finalny uzyskiwany ze sprzedaży produktów z grupy PANELE wynosi 6 mln zł (12%) a w przypadku grupy DESKI PODŁOGOWE generowana jest strata w wysokości –4 mln zł (–8%).

Podejście stosowane w zasobowo-procesowym rachunku kosztów pozwala na poznanie pełnego kosztu i rentowności poszczególnych grup produktowych z możliwością włączania i wyłączania określonych zakresów (poziomów) kosztów oraz uznawania ich za istotne lub nieistotne dla danej decyzji. Omówiony przykład pokazał, że wpływ na koszty i rentowność danej grupy produktowej mogą mieć różne czynniki, np.:

- ustalone założenia organizacji produkcji (długie, krótkie serie produkcyjne), posiadane zasoby produkcyjne oraz efektywność operacji produkcyjnych związanych z wytwarzaniem produktów z tej grupy produktowej (w przykładzie grupy PANELE i DESKI PODŁOGOWE);

- podejmowane projekty i ponoszone wydatki związane z rozwojem, utrzymaniem i marketingiem tej grupy produktowej;

- warunki sprzedażowej marketingowej i logistycznej obsługi klientów kupujących produkty z tej grupy produktowej;

- podejmowane projekty i ponoszone wydatki związane z rozwojem, utrzymaniem i marketingiem adresowanym do segmentów klientów kupujących produkty z tej grupy produktowej;

- koszty ogólne przedsiębiorstwa;

- koszty niewykorzystanych zasobów przypisane do grupy produktowej;

- ceny sprzedaży produktów z tej grupy produktowej.

Przykład ten pokazuje również, że przyczynowo-skutkowe przypisywanie kosztów do poszczególnych grup produktowych[2] zapewnia łatwość interpretacji wyników oraz szerokie spektrum możliwości decyzyjnych, których celem jest świadome zwiększanie efektywności i rentowności przedsiębiorstwa również na poziomie grup produktowych.

[1] Zaznaczyć należy, że interpretacja poziomów klienta, segmentu klienta oraz przedsiębiorstwa zależy od wyboru nośników kosztów rozliczających koszty klientów na kupowane przez nich produkty. Nośniki te mogą być oparte na wartości sprzedaży, wówczas, jak w omówionym przykładzie, interpretowane są jako narzut kosztów proporcjonalny do przychodów. Nośniki mogą być oparte również na innych wartościach np. kubaturze, tonażu i wtedy interpretacja tych narzutów kosztów będzie się odpowiednio zmieniała.

[2] Dla różnych poziomów siła związków przyczynowo-skutkowych jest różna, ale faktycznie występuje.