Zasobowo-procesowy rachunek kosztów może być prowadzony przez przedsiębiorstwa w trzech wariantach:

Zróżnicowanie wariantów ZPRK wynika z tego, czy dany rachunek kosztów jest oparty na kosztach rzeczywistych lub planowanych oraz czy wykorzystuje rzeczywiste i/lub standardowe wartości nośników kosztów. Warianty ZPRK stanowią możliwe etapy rozwoju tego rachunku kosztów w przedsiębiorstwach. Przedstawienie wariantów ZPRK w tym momencie ma takie znaczenie, że w kolejnych podrozdziałach dotyczących zasobów (centrów kosztów zasobów), działań oraz obiektów kosztowych prowadzone są rozważania dotyczące szczegółowych założeń rozliczania kosztów w tych wariantach. Nadmienić należy, że przedstawiona na rysunku 10 struktura (obiekty grupowania kosztów oraz relacje) jest taka sama dla wszystkich wariantów ZPRK, a zróżnicowanie pomiędzy nimi wynika z:

- wykorzystania w rozliczeniach kosztów rzeczywistych lub planowanych;

- stosowania do rozliczeń kosztów jednego lub dwóch zestawów nośników kosztów, tj. rzeczywiste i/lub standardowe wartości nośników kosztów.

Koszty rzeczywiste i planowane oraz odchylenia cenowe

Pierwszym czynnikiem różnicującym warianty ZPRK jest oparcie rachunku kosztów na kosztach rzeczywistych lub planowanych. Zasobowo-procesowy rachunek kosztów jest rachunkiem kosztów, gdzie rozliczanie kosztów rozpoczyna się od określenia stawek stałych i zmiennych definiowanych na poziomie poszczególnych, jednorodnych centrów kosztów zasobów. Stawki te mogą być określane zarówno w oparciu o koszty rzeczywiste, jak i o koszty planowane. Doświadczenia badawcze autora oraz innych autorów [Cooper i Kaplan 2000, s. 44; Anderson i Kaplan 2008, s. 68] pokazują, że w przedsiębiorstwach, które rozpoczynają wdrażanie koncepcji zaawansowanych rachunków kosztów, jak resource consumption accounting, Grenzplankostenrechnung czy activity based costing, zwykle pierwszym krokiem jest rachunek kosztów oparty na kosztach rzeczywistych. Rachunek kosztów rzeczywistych jest etapem przejściowym w dążeniu do wdrożenia rachunku kosztów planowanych i jego podstawowym zadaniem jest dostarczanie na odpowiednim poziomie szczegółowości danych historycznych, które będą podstawą do określania wartości niezbędnych dla rachunku kosztów planowanych. Oparcie kalkulacji stawek dla centrów kosztów zasobów na kosztach rzeczywistych i planowanych oznacza, że w zależności od wariantu w rachunku tym wyznacza się rzeczywiste oraz planowane stawki stałe i zmienne dla poszczególnych centrów kosztów zasobów, co daje możliwość analizowania odchyleń cenowych kosztów z tą szczegółowością.

Rzeczywiste i standardowe wielkości nośników oraz odchylenia autoryzowanego i nieautoryzowanego zużycia zasobów

Drugim czynnikiem różnicującym warianty ZPRK jest oparcie rozliczeń kosztów na rzeczywistych i/lub standardowych wartościach nośnikach kosztów. Nośniki kosztów określane są w jednostkach naturalnych jako wartości rzeczywiste[1] lub jako standardowe[2] (normatywne). Doświadczenia wdrożeniowe pokazały, że w wielu przedsiębiorstwach trudne jest jednoczesne pozyskanie zarówno standardowych, jak i rzeczywistych wartości nośników kosztów. Powoduje to, że w rachunkach kosztów tych przedsiębiorstw stosowane są tylko jedne z tych wartości nośników kosztów i w części są to dane rzeczywiste, a w części standardy (standardy te traktowane są wówczas jako substytut danych rzeczywistych). Wykorzystanie standardów zużycia zamiast danych rzeczywistych również stosowane jest w resource consumption accounting [Clinton i van der Merwe 2006, s. 18] oraz TD ABC[3] [Anderson i Kaplan 2008, s. 30].

W przypadkach gdy możliwe jest wykorzystanie zarówno standardów, jak i rzeczywistych wartości nośników kosztów, to rozliczeniom i kalkulacji kosztów towarzyszy uszczegółowiona analiza odchyleń, której zadaniem jest monitorowanie autoryzowanych i nieautoryzowanych odchyleń zużycia i wydajności w całym rachunku kosztów.

Mając na uwadze powyższe rozważania, można wprowadzić rozróżnienie wariantów rachunku kosztów w zależności od liczby wykorzystywanych zestawów nośników kosztów:

- rachunki kosztów wykorzystujące jeden zestaw nośników kosztów – albo nośniki rzeczywiste, albo nośniki standardowe;

- rachunki kosztów wykorzystujące dwa zestawy nośników kosztów – zarówno nośniki rzeczywiste, jak i nośniki standardowe.

Istota ZPRK rzeczywistych, ZPRK planowanych i ZPRK standardowych

Na podstawie przedstawionych powyżej dwóch kryteriów różnicowania wariantów rachunku kosztów, tj. wykorzystanie kosztów rzeczywistych i planowanych oraz rzeczywistych i standardowych wielkości nośników kosztów, wyróżniono trzy podstawowe warianty zasobowo-procesowego rachunku kosztów (ZPRK).

Zasobowo-procesowy rachunek kosztów rzeczywistych (ZPRK rzeczywistych) oparty jest na kosztach rzeczywistych i wykorzystuje do rozliczeń kosztów rzeczywiste wielkości nośników kosztów[4]. Rachunek oparty jest na jednym zestawie nośników kosztów zasobów, działań i obiektów kosztowych. Rachunek ten pokazuje, jaka część kosztów jest uznana za uzasadnioną do pokrycia przychodami (koszt wykorzystany), mając na uwadze koszty rzeczywiste, rzeczywistą skalę działań i procesów oraz rzeczywiste wykorzystanie zasobów. Rachunek ten wyznacza cel dla zarządzających, który przekłada się na:

- (1) unikanie ponoszenia kosztów niewykorzystanych zasobów.

Zasobowo-procesowy rachunek kosztów planowanych (ZPRK planowanych) oparty jest na kosztach planowanych i wykorzystuje do rozliczeń kosztów rzeczywiste wielkości nośników kosztów[5]. Rachunek ten również wykorzystuje jeden zestaw nośników kosztów zasobów, działań i obiektów kosztowych. ZPRK planowanych pokazuje, jaka część kosztów jest uznana za uzasadnioną do pokrycia przychodami (koszt wykorzystany), mając na uwadze zaplanowane w budżecie stawki kosztowe, rzeczywistą skalę działań i procesów oraz rzeczywiste wykorzystanie zasobów. Rachunek ten wyznacza dwa cele dla zarządzających, które przekładają się na:

- (1) utrzymanie stawek kosztowych zużycia (wykorzystania) zasobów na poziomie nie wyższym niż stawki zaplanowane w budżecie (minimalizowanie niekorzystnych odchyleń cenowych kosztów),

- (2) unikanie ponoszenia kosztów niewykorzystanych zasobów.

Zasobowo-procesowy rachunek kosztów standardowych (ZPRK standardowych) to najbardziej zaawansowany z wariantów ZPRK. Rachunek ten oparty jest na kosztach planowanych i wykorzystuje do rozliczeń kosztów jednocześnie standardowe oraz rzeczywiste wielkości nośników kosztów. Podkreślić wyraźnie należy, że rachunek ten wykorzystuje dwa zestawy nośników kosztów zasobów oraz dwa zestawy nośników kosztów działań, tj. ich wersje w wielkościach standardowych oraz rzeczywistych. Ze względu na to, że nośniki kosztów obiektów kosztowych wykorzystywane są wyłącznie do wykonywania narzutów kosztów grup produktowych, segmentów klientów oraz przedsiębiorstwa na finalne obiekty kosztowe produktów/usług i klientów, to wykorzystywane są wyłącznie rzeczywiste wartości tych nośników. ZPRK standardowych pokazuje, jaka część kosztów jest uznana za uzasadnioną do pokrycia przychodami (koszt wykorzystany), mając na uwadze zaplanowane w budżecie stawki kosztowe, standardową (uznaną za „optymalną”) skalę działań i procesów oraz standardowe (normatywne) wykorzystanie zasobów. Rachunek ten wyznacza cztery cele dla zarządzających, które przekładają się na:

- (1) prowadzenie działalności operacyjnej w sposób uznany przez menedżerów za „optymalny” (minimalizowanie niekorzystnych odchyleń autoryzowanego zużycia/wykorzystania zasobów),

- (2) zapewnienie zużycia zasobów zgodnego ze standardami (normami) jednostkowymi zużycia/wydajności wyznaczonymi przez technologów (minimalizowanie niekorzystnych odchyleń nieautoryzowanego zużycia/wydajności zasobów),

- (3) utrzymanie stawek kosztowych zużycia (wykorzystania) zasobów na poziomie nie wyższym niż stawki zaplanowane w budżecie (minimalizowanie niekorzystnych odchyleń cenowych kosztów),

- (4) unikanie ponoszenia kosztów niewykorzystanych zasobów.

Podkreślić należy, że w praktycznych wdrożeniach ZPRK mogą mieć miejsce kombinacje wyżej wymienionych wariantów podstawowych. Przykładem może być wykorzystanie wersji ZPRK standardowych dla kosztów bezpośrednich (materiałów, półfabrykatów), a wersji planowanej lub rzeczywistej dla pozostałych kategorii kosztów, np. pośrednich, sprzedaży czy zarządu.

Dane finansowe i operacyjne a warianty ZPRK

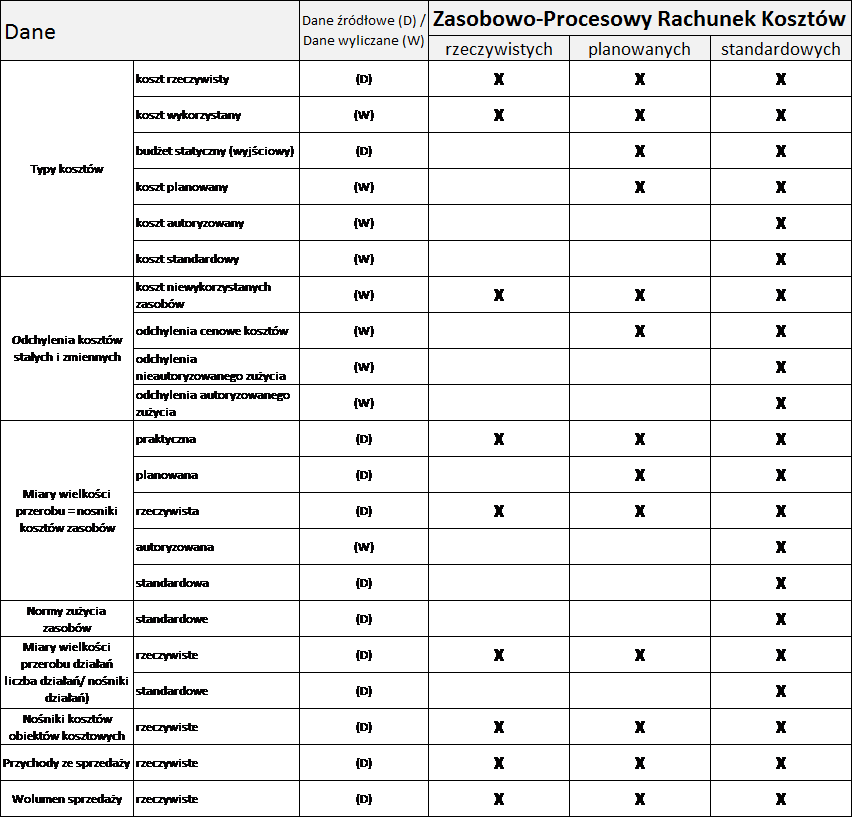

Przedstawione zróżnicowanie wariantów zasobowo-procesowego rachunku kosztów niesie również konieczność wskazania zakresów (tabela 11):

- danych wymaganych jako źródłowe wsady do wdrożenia danego wariantu ZPRK (w tabeli oznaczone symbolem „D”),

- podstawowych danych wyliczanych w danym wariancie ZPRK (w tabeli oznaczone symbolem „W”).

Tabela 11. Zakresy danych w trzech podstawowych wariantach zasobowo-procesowego rachunku kosztów

Źródło: Na podstawie [Zieliński 2014, s. 101]

W tabeli 11 pokazano, że ZPRK rzeczywistych wykorzystuje informacje wyłącznie o kosztach rzeczywistych oraz rozliczanie kosztów oparte jest na jednym zestawie nośników kosztów (rzeczywistych wielościach miar wielkości przerobu zasobów[6], działań[7] oraz nośnikach kosztów obiektów kosztowych). Celem wyodrębnienia w nim kosztów wykorzystanych i niewykorzystanych zasobów wyznacza się praktyczne oraz rzeczywiste wielkości przerobu zasobów. Wariant ZPRK rzeczywistych to zazwyczaj pierwsze wdrożenie zasobowo-procesowego podejścia do zarządzania kosztami w danym przedsiębiorstwie.

ZPRK planowanych (tabela 11) wykorzystuje informacje zarówno o kosztach rzeczywistych, jak i stawkach planowanych (wyznaczanych w budżecie statycznym) oraz rozliczanie kosztów oparte jest na jednym zestawie nośników kosztów (rzeczywistych wielościach miar wielkości przerobu zasobów, działań oraz nośnikach kosztów obiektów kosztowych). Porównanie wyznaczanych w tym rachunku kosztów planowanych (budżet elastyczny) z kosztami rzeczywistymi pozwala na wyodrębnianie odchyleń cenowych. Celem wyodrębnienia kosztów wykorzystanych i niewykorzystanych wyznacza się praktyczną oraz rzeczywistą wielkość przerobu zasobów. Planowana wielkość przerobu wykorzystywana jest do określania planowanych stawek zmiennych dla poszczególnych zasobów (centrów kosztów zasobów). Stawki planowane wyznaczane są na podstawie budżetu statycznego (wyjściowego). Istotą ZPRK planowanych jest dostarczanie zarządzającym informacji o poziomie kosztów, jaki powinien zostać osiągnięty, mając na uwadze (1) zaplanowane w budżecie stawki kosztowe zużycia (wykorzystania) zasobów oraz (2) wyeliminowane niewykorzystane zasoby.

Z kolei ZPRK standardowych (tabela 11) wykorzystuje informacje zarówno o kosztach rzeczywistych, jak i stawkach planowanych (wyznaczanych w budżecie statycznym) oraz rozliczanie kosztów oparte jest na dwóch zestawach nośników kosztów (rzeczywistych i standardowych wielkościach miar wielkości przerobu zasobów oraz działań oraz rzeczywistych wielkościach nośników obiektów kosztowych). W rachunku tym wyznaczane są poziomy kosztów standardowych, autoryzowanych i planowanych (trzy rodzaje budżetów elastycznych). Wprowadzenie do rachunku kosztów dwóch zestawów nośników zasobów (standardowe i rzeczywiste) oraz działań (standardowe i rzeczywiste) pozwala na wyodrębnianie autoryzowanych i nieautoryzowanych odchyleń zużycia zasobów organizacyjnych (w tym celu wyliczana jest również autoryzowana wielkość przerobu zasobów). Podkreślić należy, że standardowa i autoryzowana wielkość przerobu zasobów wyznaczana jest na podstawie standardowych jednostkowych normach zużycia zasobów. Porównanie kosztów planowanych z rzeczywistymi pozwala na wyodrębnianie odchyleń cenowych. Celem wyodrębnienia kosztów wykorzystanych i niewykorzystanych zasobów wyznacza się praktyczną oraz rzeczywistą wielkość przerobu zasobów. Planowana wielkość przerobu wykorzystywana jest do określania planowanych stawek zmiennych dla poszczególnych zasobów (centrów kosztów zasobów). Stawki planowane wyznaczane są w na podstawie budżetu statycznego (wyjściowego). Istotą ZPRK standardowych jest dostarczanie menedżerom informacji o poziomie kosztów, jaki powinien zostać poniesiony przy założeniu, że: (1) działalność przedsiębiorstwa prowadzona jest w sposób uznany przez zarządzających za „optymalny”, (2) jednostkowe zużycie (wykorzystanie) zasobów jest zgodne z wyznaczonymi standardami ich zużycia (wydajności), (3) nie są przekroczone zaplanowane w budżecie stawki stałe i zmienne zużycia (wykorzystania) zasobów oraz (4) wyeliminowane są niewykorzystane zasoby.

Od ZPRK rzeczywistych do ZPRK standardowych

Zróżnicowanie wariantów zasobowo-procesowego rachunku kosztów odzwierciedla również rosnący stopień zaawansowania tych rachunków kosztów od rachunku kosztów rzeczywistych, poprzez planowanych aż do zasobowo-procesowego rachunku kosztów standardowych. Zdaniem autora, warianty te stanowią etapy rozwoju tego rachunku kosztów w przedsiębiorstwach.

W kolejnych rozdziałach dotyczących zasobów, działań oraz obiektów kosztowych szczegółowo zostały wyjaśnione zasady wyznaczania kosztów standardowych, autoryzowanych, planowanych oraz wykorzystanych i niewykorzystanych zgodnie z założeniami wszystkich trzech wariantów zasobowo-procesowego rachunku kosztów.

Baza wiedzy o ZPRK

Szczegółowe założenia wariantów zasobowo-procesowego rachunku kosztów związane z ewidencją, rozliczaniem, kalkulacją oraz raportowaniem wyników zawarte są w bazie wiedzy o ZPRK:

Zieliński, T.M, 2017, Zasobowo-procesowy rachunek kosztów,

Akademia Controllingu, Poznań.

[1] Na przykład, faktyczne wykorzystanie maszynogodzin stanowisk produkcyjnych, rzeczywiste zużycie kWH energii elektrycznej oraz rzeczywista liczba wykonanych serii produkcyjnych (dane zebrane na podstawie rzeczywistych pomiarów), rzeczywista liczba wykonanych kompletacji, rzeczywista liczba wystawionych faktur itp.

[2] Na przykład, normatywne (standardowe) wykorzystanie maszynogodzin stanowisk produkcyjnych (wynikające z dokumentacji technologicznej) oraz normatywna (standardowa) liczba serii produkcyjnych, jaka powinna zostać wykonana dla zrealizowanej wielkości produkcji. Podkreślić należy, ze standardowe wielkości działań (przekładające się na standardowe wielkości nośników kosztów działań) wynikają z przyjętego i uznanego przez zarządzających „optymalnego” modelu działalności.

[3] W przypadku TD ABC argumentuje się za wykorzystywaniem standardów, ponieważ pozwala to na unikanie rzeczywistych pomiarów, których pozyskiwanie uznawane jest za zbyt pracochłonne.

[4] W praktycznych wdrożeniach, gdy przedsiębiorstwo nie ma (nie zbiera) danych o rzeczywistych wielkościach nośników kosztów, wykorzystywane są wielkości standardowe (normatywne).

[5] Podobnie jak w ZPRK rzeczywistych, w praktycznych wdrożeniach, gdy przedsiębiorstwo nie ma (nie zbiera) danych o rzeczywistych wielkościach nośników kosztów, wykorzystywane są wielkości standardowe (normatywne).

[6] Zasobowo-procesowy rachunek kosztów stawia równość pomiędzy miarami wielkości przerobu zasobów oraz nośnikami kosztów zasobów.

[7] Wielkość (liczba) wykonywanych działań albo jest różnoznaczna, albo stanowi podstawę do wyznaczenia wielkości nośników kosztów działań.