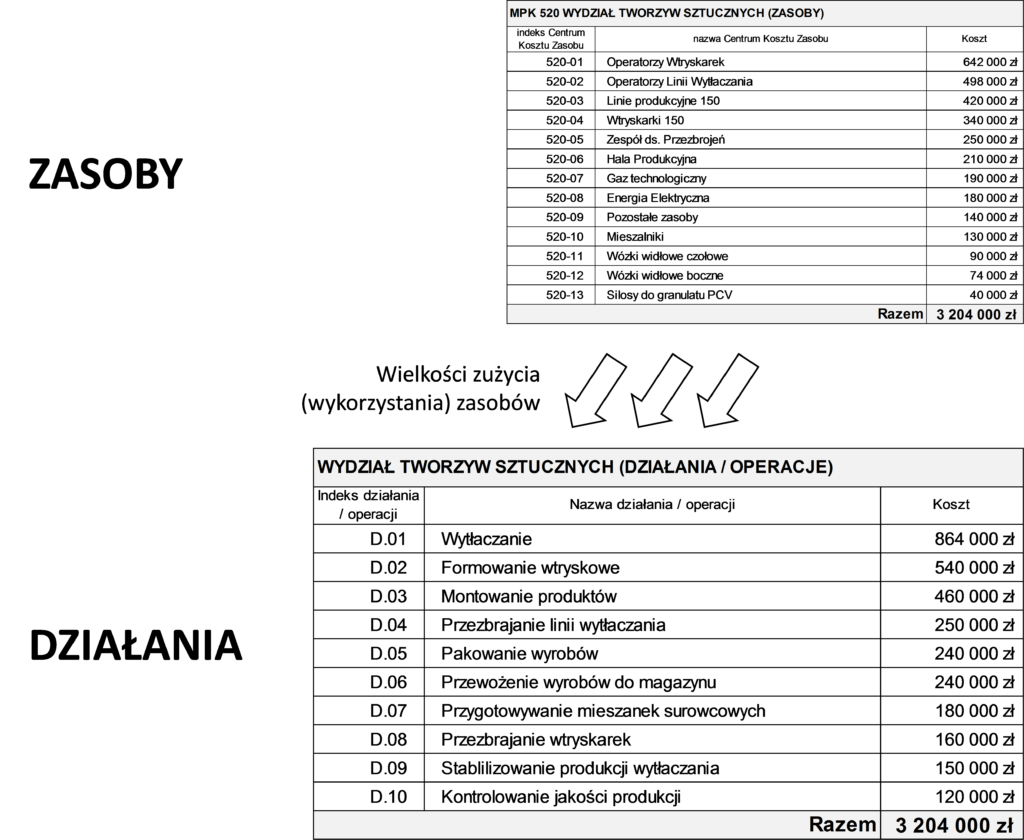

Rysunek 28 prezentuje szczegółowe, jednorodne działania wyodrębnione w procesach produkcyjnych wydziału tworzyw sztucznych. Wyodrębnione zostały jednorodne działania bezpośrednio produkcyjne, takie jak wytłaczanie, formowanie wtryskowe, montowanie produktów i pakowanie wyrobów, oraz działania pośrednio produkcyjne, jak przezbrajanie, przewożenie wyrobów, stabilizowanie produkcji czy kontrolowanie jakości.

Zaprezentowane podejście daje pełen wgląd w procesy operacyjne realizowane w ramach wydziałów produkcyjnych. Ponadto prezentowanie informacji kosztowej w ujęciu działań i procesów sprawia, że menedżerowie w sposób automatyczny kierują się do myślenia w kategoriach usprawnień i optymalizacji działalności produkcyjnej.

Procesowe ujęcie kosztów pozwala też lepiej przypisać koszty poszczególnych operacji produkcyjnych do konkretnych produktów. Wyodrębnianie operacji pośrednio produkcyjnych, jak np. przezbrajanie, pozwoli odzwierciedlić koszty wytworzenia produkcji długo- i krótkoseryjnej.

Informacja o kosztach poszczególnych działań produkcyjnych może służyć również do wyznaczania priorytetów w podejmowaniu wysiłków menedżerskich dotyczących wyboru projektów, których celem jest usprawnianie i optymalizacja działalności produkcyjnej. Ponadto wysokość kosztów działań pozwala wstępnie określić ich opłacalność oraz oszacować zwrot z realizacji tych projektów.

Zasobowo-procesowy sposób prezentowania informacji o kosztach produkcji jest zgodny ze sposobem patrzenia na organizację przez menedżerów i pracowników produkcyjnych. Pracownicy i menedżerowie produkcji doskonale znają dostępne zasoby organizacyjne (zespoły operatorów, linie produkcyjne, hale produkcyjne, wózki widłowe, media produkcyjne) oraz wykonywane przez te zasoby działania i procesy produkcyjne. Dzięki tej wiedzy, informacja kosztowa również jest lepiej zrozumiała oraz efektywniej może być wykorzystana w dyskusji dotyczącej optymalizacji i usprawnienia produkcji.

Rysunek 28. Działania wydziału tworzyw sztucznych – przykład

W górnej części rysunku pokazano zasoby wydziału tworzyw sztucznych, których koszty w oparciu o wielkości zużycia (wykorzystania) tych zasobów zostały rozliczone do działań produkcyjnych. W przykładzie przyjęto pełne wykorzystanie zasobów wydziału tworzyw sztucznych. W sytuacji niepełnego wykorzystania zasobów koszty całkowite zasobów byłyby wyższe od kosztów całkowitych działań produkcyjnych.