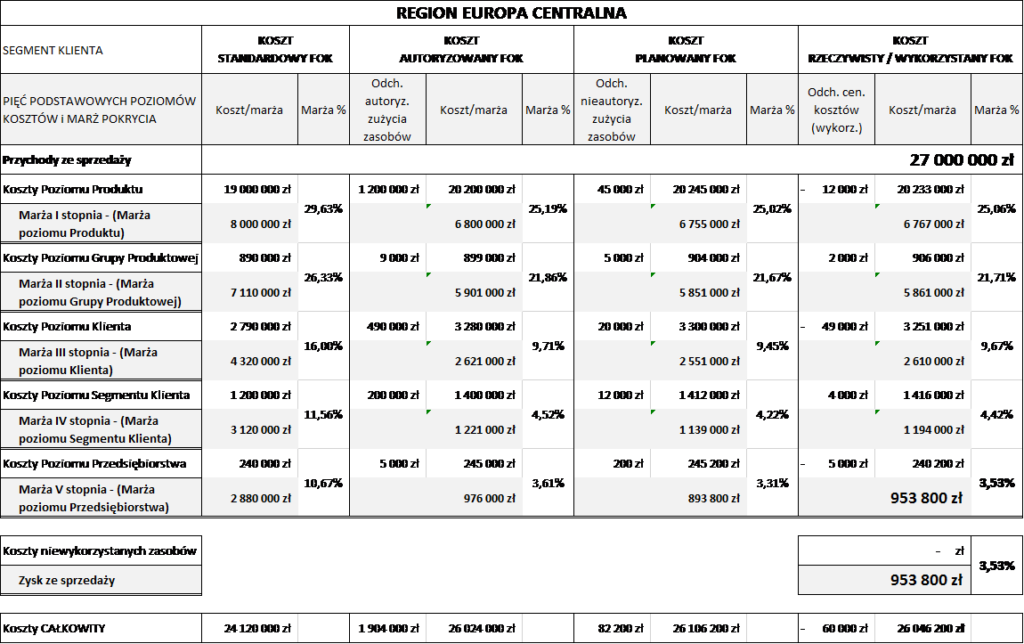

Zaprezentowany w tabeli 40 przykład pokazuje wielostopniową analizę rentowności dla segmentu klientów Region Europa Centralna. Analiza rentowności przeprowadzona zostanie z wykorzystaniem koncepcji pięciu podstawowych poziomów kosztów (PPPK) oraz z rozróżnieniem poziomu kosztów standardowych, autoryzowanych, planowanych i rzeczywistych (wykorzystanych i niewykorzystanych).

Segment klientów Region Europa Centralna jest podstawowym segmentem przykładowej sieci supermarketów spożywczych TESLO S.A. W związku ze sprzedażą w regionie Europy Centralnej firma wygenerowała 27 mln zł przychodów ze sprzedaży. Rzeczywisty koszt całkowity, jaki poniosło przedsiębiorstwo na rzecz segmentu Region Europa Centralna wyniósł, 26 046 200 zł, co pozwoliło na osiągnięcie faktycznego zysku ze sprzedaży w tym regionie (segmencie) w wysokości 953 800 zł (3,53% rentowności).

Tabela 40. Analiza wyniku finansowego segmentu klienta z wykorzystaniem założeń ZPRK standardowych

Gdyby działalność operacyjna związana z zaopatrzeniem, sprzedażą, marketingiem i logistyką na rzecz Regionu Europa Centralna była poprowadzona w sposób uznany przez zarządzających za „optymalny”, koszty całkowite tego segmentu (regionu) powinny wynieść 24 120 tys. zł (koszt standardowy całkowity), a zysk ze sprzedaży w tym segmencie klientów powinien wynieść 2880 tys. zł (10,67% rentowność, marża V stopnia liczona po kosztach standardowych). Różnica pomiędzy kosztami standardowymi i wyznaczonym w oparciu o nie zyskiem ze sprzedaży a kosztem i zyskiem rzeczywistym daje szerokie pole do interpretacji.

Najpierw zinterpretujmy różnice pomiędzy kosztami autoryzowanymi a kosztami standardowymi segmentu klientów Region Europa Centralna. Różnice te pokazują konsekwencje finansowe będące efektem prowadzenia działalności operacyjnej w sposób odbiegający od uznanego przez zarządzających za „optymalny”, ale zakładają zużycie zasobów zgodne z ustalonymi normatywami. Ze względu na to, że nie udało się poprowadzić działalności operacyjnej dotyczącej segmentu Region Europa Centralna w sposób optymalny, koszty wzrosły o 1 904 tys. zł (wartość tę pokazują dodatnie, niekorzystne odchylenia autoryzowanego zużycia zasobów). Największe konsekwencje finansowe wskazywane są na poziomie kosztów produktu (150 tys. zł), co może oznaczać niekorzystną zmianę w procesach zaopatrzeniowych realizowanych na rzecz tego regionu (np. może to być konsekwencją ponoszenia większych strat towarów w efekcie ich przeterminowania w magazynach centralnych i sklepach w regionie – zła polityka zaopatrzeniowa). Istotny wpływ na wzrost kosztów segmentu Region Europa Centralna miała również działalność sprzedażowa (490 tys. zł niekorzystnych odchyleń), np. z powodu większej liczby dostaw do poszczególnych sklepów i „nieoptymalnej” strategii logistycznej. Te obszary powinny zostać poddane w pierwszej kolejności analizie pod kątem ich „optymalizacji”.

W drugim kroku zinterpretujmy różnice pomiędzy kosztami planowanymi a kosztami autoryzowanymi segmentu Region Europa Centralna. Różnice te (82 200 zł, niekorzystne odchylenia nieautoryzowanego zużycia zasobów) pokazują konsekwencje finansowe będące efektem większego rzeczywistego zużycia zasobów w stosunku do ustalonego normatywnego (będącego celem) ich zużycia w działaniach przez inne zasoby i obiekty kosztowe. Największe finansowe konsekwencje dotyczą kosztów poziomu produktu (45 tys. zł., niekorzystne) i są efektem, np. zwiększonych strat towarów (większe odpady, ścinki, od towarów sprzedawanych na wagę) w stosunku do założonych jako cel normatywów. W przykładowej sytuacji to obszar tych kosztów powinien zostać poddany szczegółowej analizie dotyczącej poziomu realizacji celów w tym zakresie.

W trzeciej kolejności zinterpretujmy różnice pomiędzy kosztami rzeczywistymi wykorzystanymi a kosztami planowanymi segmentu Region Europa Centralna. Różnice te

(–60 tys. zł, korzystne odchylenia cenowe kosztów przypadające na wykorzystane na rzecz regionu zasoby) pokazują konsekwencje finansowe będące efektem zmiany cen zakupu, nabycia i kosztów utrzymania zasobów w stosunku do zaplanowanych w budżecie stawek ich zużycia oraz wykorzystania. Największą część tej różnicy stanowią korzystne odchylenia na poziomie kosztów klienta, co oznacza, że w działalności dotyczącej sprzedażowej i logistycznej obsługi sklepów w segmencie Region Europa Centralna ponoszone były niższe koszty zasobów w stosunku do stawek kosztowych przyjętych jako cel w budżecie. Cel w tym zakresie został osiągnięty.

Ze względu na to, że do segmentu klientów Region Europa Centralna nie przypisano żadnych kosztów niewykorzystanych zasobów, to marża V stopnia jest jednocześnie zyskiem ze sprzedaży.

Zaprezentowany w przykładzie zakres kosztów standardowych, autoryzowanych, planowanych i rzeczywistych dla segmentu Region Europa Centralna w powiązaniu z koncepcją pięciu podstawowych poziomów kosztów stanowi doskonały przyczynek do rozpoczęcia ukierunkowanej analizy, której celem jest osiąganie doskonałości operacyjnej w przyszłości. Ponieważ analiza ta może być wykonana również na poziomie poszczególnych sklepów (klientów) z tego regionu to istotnie zwiększa to możliwości interpretacyjne informacji wynikowej.