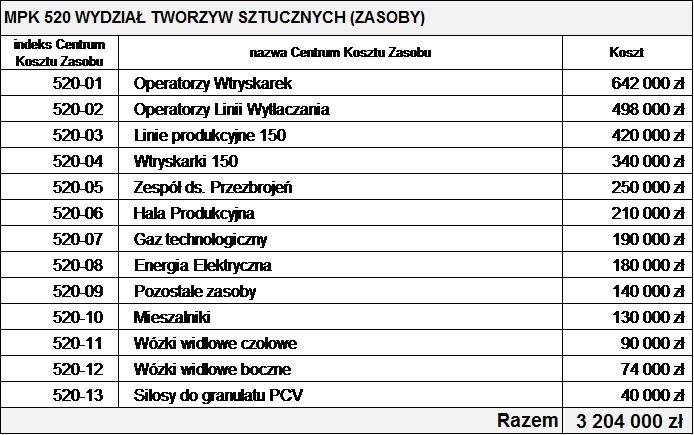

Przykład centrów kosztów zasobów wyodrębnionych w Wydziale Tworzyw Sztucznych przedsiębiorstwa produkcyjnego prezentuje tabela 12. W tabeli wyraźnie wskazano, że zamiast tradycyjnie wyodrębnianego jednego centrum kosztu dla całego wydziału produkcyjnego, wyodrębniono szczegółowe centra kosztów dla jednorodnych zasobów. Centra kosztów zdefiniowane zostały dla zespołów pracowniczych, maszyn i urządzeń produkcyjnych, środków transportu oraz budynków i mediów. Takie podejście do definiowania centrów kosztów pozwala na szybkie uzyskiwanie informacji o kosztach całkowitych i jednostkowych zasobów organizacyjnych i wykorzystaniu tych informacji do kalkulacji kosztów procesów/operacji produkcyjnych oraz kosztów wytwarzanych produktów. Ponadto podejście to pozwala na wyodrębnianie kosztów niewykorzystanych zdolności produkcyjnych na poziomie szczegółowo zdefiniowanych, jednorodnych zasobów i stanowi doskonałą podstawę do planowania i monitorowania kosztów wykorzystania posiadanego potencjału produkcyjnego.

Tabela 12. Centra kosztów zasobów Wydziału Tworzyw Sztucznych – przykład

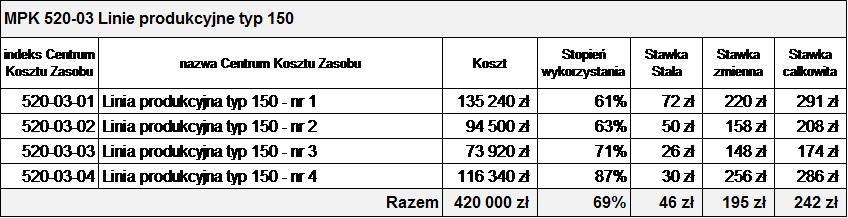

W przedsiębiorstwach, gdzie jest duża presja cenowa ze strony klientów (np. długoterminowe kontrakty z opcją corocznego koniecznego obniżania ceny sprzedaży tych samych produktów) lub gdzie szczegółowa informacja o kosztach zasobów może być skutecznie wykorzystana w zarządzaniu operacyjnym, szczegółowość centrów kosztów powinna być doprowadzona np. do poziomu poszczególnych maszyn. Tabela 13 prezentuje przykład, gdzie koszty każdej z linii produkcyjnych „serii 150” ujmowane są na odrębnych czterech centrach kosztów zasobów. Dla zobrazowania możliwości decyzyjnych w tabeli przedstawiono również informacje o stopniu wykorzystania poszczególnych maszyn i ich stawkach kosztowych.

Tabela 13. Centra kosztów zasobów dla poszczególnych linii produkcyjnych

Szczegółowość informacji kosztowej o zasobach pozwala zarządzającym na jej wykorzystanie np. w codziennym planowaniu obłożenia maszyn z uwzględnieniem zasady, że w pierwszej kolejności powinny być uruchamiane te stanowiska produkcyjne, które mają najniższy koszt marginalny (zmienny). W przedstawionym w tabeli przykładzie decydującą informacją o kolejności uruchamiania maszyn jest stawka zmienna pracy maszyny. W przykładzie, gdzie wskazano niepełne wykorzystanie każdej z maszyn, na pierwszy rzut oka widać, że w zdecydowanie większym stopniu powinny być wykorzystane linie produkcyjne z numerami 2 oraz 3, ponieważ mają one najniższe stawki zmienne w przeliczeniu na maszynogodzinę ich pracy. Wykorzystywanie linii produkcyjnych oznaczonych numerami 1 oraz 4 sprawia, że przyrostowe koszty ich wykorzystania, które poniosło przedsiębiorstwo, są większe niż w przypadku, gdyby wykorzystano linie nr 2 oraz 3. Ponadto szczegółowa informacja o koszcie każdej linii produkcyjnej może być wykorzystana również do podejmowania decyzji inwestycyjnych w nowe maszyny oraz do wyznaczania celów menedżerskich i wsparcia negocjacji kosztów utrzymania poszczególnych maszyn.