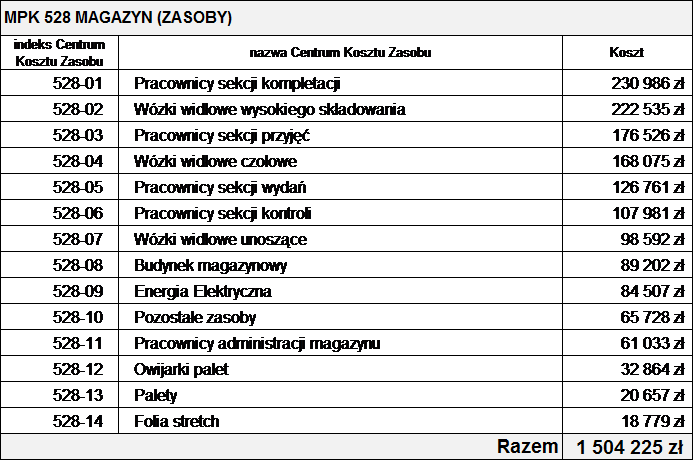

Przykład koncepcji centrów kosztów zasobów w Dziale Magazyn przedstawia tabela 14.

Tabela 14. Centra kosztów zasobów Działu Magazyn

Podejście zaprezentowane w tabeli wskazuje, że zamiast tradycyjnie wyodrębnianego jednego centrum kosztu dla całej działalności magazynowej, wyodrębniono szczegółowe centra kosztów dla jednorodnych zasobów. Centra kosztów zdefiniowane zostały dla zespołów pracowniczych, środków transportowych, mediów, materiałów, maszyn i urządzeń oraz budynków. Takie podejście do definiowania centrów kosztów pozwala na szybkie uzyskiwanie informacji o kosztach całkowitych i jednostkowych zasobów organizacyjnych i wykorzystaniu tych informacji do kalkulacji kosztów procesów logistycznych oraz kosztów logistycznej obsługi klientów. Ponadto podejście to pozwala na wyodrębnianie kosztów niewykorzystanych zdolności usługowych na poziomie szczegółowo zdefiniowanych, jednorodnych zasobów i stanowi doskonałą podstawę do planowania i monitorowania kosztów wykorzystania posiadanego potencjału zasobów logistycznych.

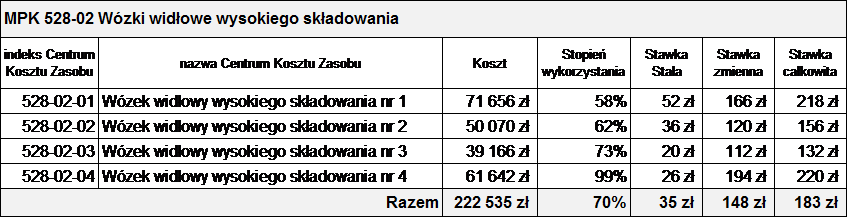

Również w działalności logistycznej przedsiębiorstw znajdziemy wiele powodów, które wymagały będą dostarczania szczegółowych informacji o kosztach nawet poszczególnych zasobów. Tabela 15 prezentuje przykład, gdzie koszty każdego z wózków wysokiego składowania ujmowane są na odrębnych czterech centrach kosztów zasobów. W tabeli przedstawiono również informację o stopniu wykorzystania poszczególnych środków transportowych i ich stawkach kosztowych. Szczegółowość informacji kosztowej pozwala zarządzającym na jej wykorzystanie np. w codziennym planowaniu wykorzystania wózków z uwzględnieniem zasady, że w pierwszej kolejności powinny być uruchamiane te środki transportowe, które mają najniższy koszt marginalny (zmienny).

W przedstawionym w tabeli przykładzie decydującą informacją o kolejności wykorzystywania wózków widłowych jest stawka zmienna motogodzin wózków. W przykładzie wprost widać, że w zdecydowanie większym stopniu powinny być wykorzystane wózki widłowe z numerami 2 oraz 3, ponieważ mają one najniższe stawki zmienne w przeliczeniu na maszynogodzinę ich pracy. Wykorzystywanie wózków oznaczonych numerami 1 oraz 4 sprawia, że przyrostowe koszty ich wykorzystania, które poniosło przedsiębiorstwo, są większe niż w przypadku, gdyby wykorzystano wózki nr 2 oraz 3. Ponadto informacja ta może być wykorzystana do podejmowania decyzji inwestycyjnych w nowe wózki widłowe oraz do wyznaczania celów menedżerskich i wsparcia negocjacji kosztów utrzymania poszczególnych pojazdów.

Tabela 15. Centra kosztów zasobów dla poszczególnych wózków widłowych