W rezultacie poprawnego przyczynowo-skutkowego rozliczenia kosztów zasobów podstawowych, wspierających i zarządczych do działań dostępna jest informacja o koszcie całkowitym poszczególnych działań przedsiębiorstwa.

Na koszt całkowity działania składają się koszty zasobów alokowanych do tego działania za pomocą nośników kosztów zasobów tożsamych z miarami wielkości przerobu zasobów. Są to elementy kosztowe typu: Zasób ⇒ Działanie zawierające w sobie zarówno koszty zmienne, jak i stałe.

Oznacza to, że działania są obiektami, na które nie są bezpośrednio odnoszone (księgowane) koszty, a koszty działań są wyłącznie efektem rozliczania kosztów różnych centrów kosztów zasobów.

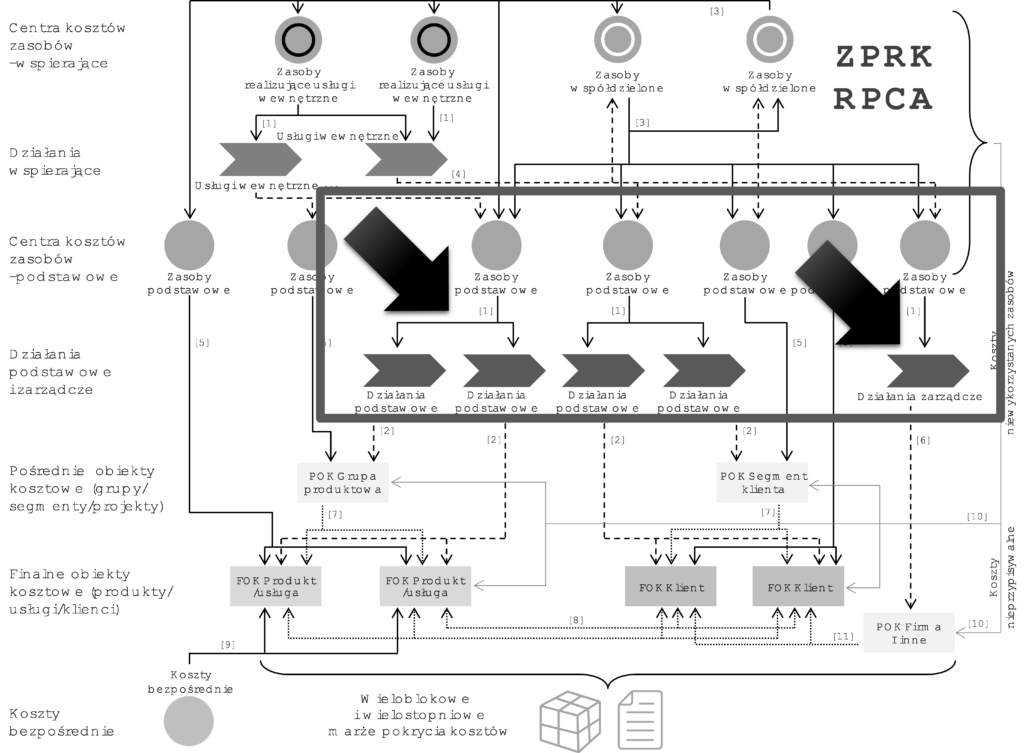

Miejsce rozliczeń kosztów zasobów podstawowych na działania w strukturze rozliczeń kosztów zasobowo-procesowego rachunku kosztów prezentuje rysunek 31. Rozliczenia te prezentowane są jako relacje oznaczone nr [1].

Przypomnieć należy, że zasoby podstawowe to takie, które są zużywane bezpośrednio na rzecz finalnych i pośrednich obiektów kosztowych (produktów, usług, klientów, grup produktowych, segmentów klientów) lub biorą udział w działaniach podstawowych (produkcyjnych, usługowych, sprzedażowych) i zarządczych realizowanych na rzecz finalnych (produktów, usług, klientów) i pośrednich obiektów kosztowych (grup produktowych, segmentów klientów, projektów badawczych i rozwojowych itp.). Zasoby podstawowe ujmowane są najczęściej w kosztach komórek operacyjnych: produkcyjnych, sprzedażowych, logistycznych. Przykładami zasobów podstawowych są:

- maszyny produkcyjne,

- pracownicy bezpośrednio produkcyjni - monterzy,

- pracownicy pośrednio produkcyjni - automatycy,

- urządzenia pakujące,

- wózki widłowe,

- folia do owijania palet wysyłkowych,

- pracownicy magazynowi,

- bonusy wypłacane klientom,

- samochody ciężarowe,

- przedstawiciele handlowi,

- usługi pośrednictwa sprzedaży,

- materiały marketingowe dla klientów.

Rysunek 31. Miejsce rozliczeń kosztów zasobów podstawowych na działania w strukturze zasobowo-procesowego rachunku kosztów

Źródło: Na podstawie [Zieliński 2014, s. 88]

W rezultacie poprawnego przyczynowo-skutkowego rozliczenia kosztów zasobów podstawowych do wykonywanych przez nie działań otrzymuje się informację o koszcie całkowitym poszczególnych działań przedsiębiorstwa z zachowaniem rozdzielczości zasobów oraz utrzymaniem rozdziału kosztów stałych i zmiennych. Rezultat rozliczeń kosztów prezentowany jest za pośrednictwem elementów kosztowych typu: Zasób à Działanie zawierających w sobie zarówno koszty zmienne, jak i stałe. Oznacza to, że działania są obiektami, na które nie są bezpośrednio odnoszone (księgowane) koszty, a koszty działań są wyłącznie efektem rozliczania kosztów różnych centrów kosztów zasobów.

Zapewnienie informacji o kosztach działań pozwala na kalkulowanie kosztów jednostkowych działań, które wykorzystywane są w przedsiębiorstwach jako mierniki efektywności. Rozdział kosztów stałych i zmiennych w działaniach dostarcza walorów interpretacyjnych w zakresie elastyczności kosztowej działań i jest wsparciem decyzji outsourcingowych w tym zakresie w przedsiębiorstwie.

Omawiając rozliczenia kosztów zasobów podstawowych, przypomnieć należy rozróżnienie trzech podstawowych wariantów modelu ZPRK (planowanych, rzeczywistych oraz standardowych) oraz omówić należy te rozliczenia oddzielnie. W wariantach tych wyznaczane są różne typy kosztów i dostępny jest różny zakres informacji finansowych i operacyjnych wspierających zarządzanie kosztami działań i wykorzystywanych w działaniach zasobów.

Celem rozliczania kosztów zasobów podstawowych jest:

- przyczynowo-skutkowe odzwierciedlenie zaangażowania i wykorzystania zasobów w wykonywanych przez nie działaniach podstawowych;

- zapewnienie informacji niezbędnych do zarządzania kosztami i efektywnością działań podstawowych;

- poznanie pełnego kosztu działań i procesów poprzez uwzględnienie w ich kosztach wszystkich wykorzystywanych zasobów;

- określenie stopnia wykorzystania zasobów podstawowych oraz ustalenie kosztów ich niepełnego wykorzystania;

- zapewnienie informacji niezbędnych do zarządzania kosztami, dostępnością i wykorzystaniem zasobów podstawowych.