Zaprezentowane w poniższych przykładach podejście do określania kosztów bezpośrednich i pośrednich zasobów ma za zadanie dostarczyć zarządzającym istotnych informacji wspierających:

- prawidłową kalkulację kosztów zasobów, zarządzanie kosztami, dostępnością oraz elastycznością zasobów organizacyjnych;

- prawidłową kalkulację kosztów wytwarzania produktów, świadczenia usług oraz obsługi klientów;

- spełnienie wymogów sprawozdawczych poprzez wyodrębnianie z całej puli kosztów stałych tej części, która przypada na niewykorzystane zdolności produkcyjne lub usługowe zasobów.

Koszt całkowity centrum kosztu zasobu „Zespół Operatorów Maszyn”

Tabela 17 przedstawia raport bezpośrednich i pośrednich kosztów stałych i zmiennych centrum kosztu zasobu „520-14 – Zespół Operatorów Maszyn”. W przedstawionym przykładzie pracownicy produkcyjni zatrudniani są na podstawie długoterminowej umowy, gdzie zawarte są warunki zarówno stałego, jak i zmiennego (akordowego) wynagrodzenia. Koszty, które nie są zależne od wykorzystania pracowników w operacjach (działaniach) produkcyjnych, są traktowane jako koszty stałe i dotyczą one praktycznej dostępności pracowników określonej w przykładzie na poziomie 3000 rbh. Niezależnie od wielkości rzeczywistego wykorzystania pracowników produkcyjnych w operacjach produkcyjnych (np. cięcia, spawania, szlifowania, wytłaczania, prasowania, montowania, przezbrajania itp.) poniesione zostaną koszty ich wynagrodzeń podstawowych (wraz z przypadającymi na nie świadczeniami) oraz koszty szkoleń pracowniczych (razem 58 000 zł kosztów bezpośrednich stałych). W przypadku kosztów pośrednich stałych Zespołu Operatorów Maszyn doliczono do ich centrum kosztu dwa zasoby współdzielone (związane z wykorzystywanymi 40 licencjami systemu ERP i 200 m2 powierzchni socjalnej pracowników) oraz doliczono koszty dwóch usług wewnętrznych (w związku z 30 rbh przeprowadzonych procesów rekrutacyjnych i 120 rbh przetwarzania płac operatorów maszyn). Razem doliczone koszty pośrednie stałe wynoszą 20 000 zł). Podkreślić należy sposób zaprezentowania rozliczeń zasobów wspierających. W przypadku zasobów współdzielonych wskazane są ich nazwy (system informatyczny i hala produkcyjna) oraz wielkości operacyjne (liczba licencji i m2), na podstawie których doliczone zostały koszty tych zasobów[1]. Dla rozliczeń usług wewnętrznych wskazane zostały nazwy tych usług (rekrutowanie oraz przetwarzanie płac) oraz również wielkości operacyjne, w oparciu o które zostały wykonane rozliczenia kosztów (30 rbh rekrutacji oraz 120 rbh przetwarzania wynagrodzeń)[2].

Tabela 17. Bezpośrednie i pośrednie koszty stałe i zmienne centrum kosztu zasobu „520-14 – Zespół Operatorów Maszyn”

Ze względu na brak liniowej zależności pomiędzy omówionymi kosztami bezpośrednimi i pośrednimi (łącznie 78 000 zł) a wykorzystaniem pracowników w operacjach produkcyjnych koszty te są uznane za koszty stałe. Określenie tych kosztów jako stałe daje zarządzającym pogląd na potencjalne ryzyko ponoszenia kosztów niewykorzystanych zasobów w sytuacjach niepełnego wykorzystania dostępnego czasu pracy pracowników produkcyjnych.

Koszty stałe odniesione do praktycznej wielkości przerobu (dostępności) zasobu wyznaczają stawkę stałą w wysokości 26 zł/rbh. Mając na uwadze, że nie zostało wykorzystanych 200 rbh operatorów oraz wyliczoną wcześniej stawkę stałą, można wyznaczyć poziom kosztów niewykorzystanych dla centrum kosztu zasobu operatorów maszyn w wysokości 5200 zł.

Z kolei koszty zmienne pracowników związane są z ich faktycznym wykorzystaniem w operacjach produkcyjnych. Wykorzystanie to zostało zmierzone (zaraportowane) na poziomie 2800 rbh (rzeczywista wielkość przerobu zasobu). W wielu przedsiębiorstwach zasady wynagradzania uwzględniają składniki zmienne wynagrodzeń, np.: premie wydajnościowe, akordowe lub jakościowe, które są związane z rzeczywiście wykonaną przez pracowników pracą. Koszty te ponoszone będą w większej lub mniejszej wysokości w zależności od liczby wykonanych przez pracowników operacji (działań) produkcyjnych (razem 42 000 zł). Określenie tych kosztów jako zmienne daje zarządzającym wgląd w elastyczność kosztów pracowników i lepsze zrozumienie wpływu zmian skali działalności operacyjnej na ponoszone koszty osobowe. Koszty zmienne odniesione do rzeczywistej wielkości przerobu zasobu wyznaczają stawkę zmienną w wysokości 15 zł/rbh.

W sytuacji gdy w skład wynagrodzenia nie wchodzą żadne elementy wydajnościowe lub akordowe o charakterze zmiennym, całość wynagrodzenia operatorów będzie kosztem stałym[3].

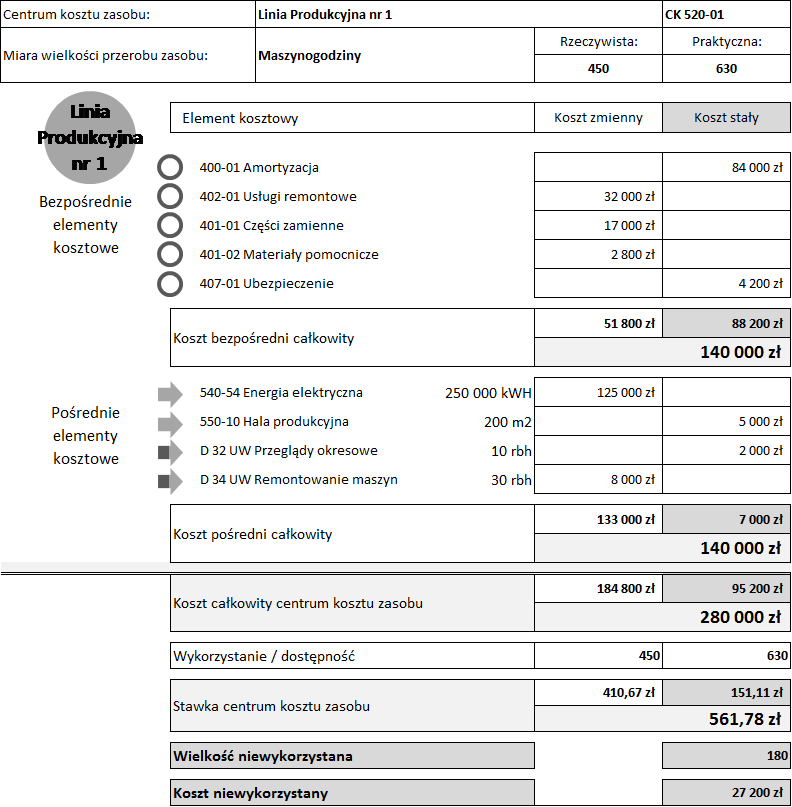

Koszt całkowity centrum kosztu zasobu „Linia Produkcyjna nr 1”

Kolejna tabela (nr 18) prezentuje raport bezpośrednich i pośrednich kosztów stałych i zmiennych centrum kosztu zasobu „520-01 – Linia Produkcyjna nr 1”. Koszty maszyn, które nie są zależne od ich wykorzystania w operacjach (działaniach) produkcyjnych są traktowane jako koszty stałe i dotyczą one praktycznej dostępności linii produkcyjnej określonej na poziomie 630 mh. Niezależnie od wielkości rzeczywistego wykorzystania linii produkcyjnej w operacjach produkcyjnych (np. wytłaczania, przezbrajania itp.) poniesione zostaną koszty amortyzacji (lub leasingu, dzierżawy) oraz ubezpieczeń (razem 88 200 zł kosztów bezpośrednich stałych). W przypadku kosztów pośrednich stałych linii produkcyjnej doliczono do jej centrum kosztu jeden zasób współdzielony (w związku z wykorzystywanymi 200 m2 powierzchni produkcyjnej) oraz doliczono koszty usługi wewnętrznej (w związku z 10 rbh stałych przeglądów okresowych). Razem doliczone koszty pośrednie stałe wynoszą 7000 zł). Podkreślić należy sposób zaprezentowania rozliczeń zasobów wspierających. W przypadku zasobów współdzielonych wskazane są ich nazwy (hala produkcyjna) oraz wielkości operacyjne (liczba m2), na podstawie których doliczone zostały koszty tych zasobów[4]. Dla rozliczeń usług wewnętrznych wskazane zostały nazwy tych usług (przeglądy okresowe) oraz również wielkości operacyjne, na podstawie których zostały wykonane rozliczenia kosztów (10 rbh przeglądów okresowych)[5].

Ze względu na brak liniowej zależności pomiędzy omówionymi kosztami bezpośrednimi i pośrednimi (łącznie 95 200 zł) a wykorzystaniem linii w operacjach (działaniach) produkcyjnych koszty te uznane są za koszty stałe. Określenie tych kosztów jako stałe daje zarządzającym pogląd na potencjalne ryzyko ponoszenia kosztów niewykorzystanych zasobów w przypadku niepełnego wykorzystania maszyn.

Tabela 18. Bezpośrednie i pośrednie koszty stałe i zmienne centrum kosztu zasobu „520-01 – Linia Produkcyjna nr 1”

Koszty stałe odniesione do praktycznej wielkości przerobu (dostępności) zasobu wyznaczają stawkę stałą w wysokości 151,11 zł/rbh. Mając na uwadze, że nie zostało wykorzystanych 180 mh linii produkcyjnej oraz wyliczoną wcześniej stawkę stałą, można wyznaczyć poziom kosztów niewykorzystanych dla centrum kosztu zasobu linii produkcyjnej w wysokości 27 200 zł.

Z kolei koszty zmienne linii produkcyjnej związane są z jej faktycznym wykorzystaniem w operacjach produkcyjnych. Wykorzystanie to zostało zmierzone (zaraportowane) na poziomie 450 mh (rzeczywista wielkość przerobu zasobu). Koszty remontów, części zamiennych oraz materiałów pomocniczych (razem 51 800 zł kosztów bezpośrednich zmiennych) będą ponoszone w zależności od intensywności wykorzystania linii produkcyjnej w operacjach (działaniach) produkcyjnych. W przypadku kosztów pośrednich zmiennych linii produkcyjnej doliczono do jej centrum kosztu jeden zasób współdzielony (w związku z zużyciem 250 000 kWH energii elektrycznej) oraz doliczono koszty usługi wewnętrznej (w związku z 30 rbh zmiennych remontów maszyn). Razem koszty pośrednie zmienne wynoszą 133 000 zł). Określenie tych kosztów jako zmienne daje zarządzającym wgląd w elastyczność kosztów maszyn i lepsze zrozumienie wpływu zmian skali działalności operacyjnej na ponoszone koszty linii produkcyjnej. Koszty zmienne (łącznie 184 800 zł) odniesione do rzeczywistej wielkości przerobu zasobu wyznaczają stawkę zmienną w wysokości 410,67 zł/mh.

Koszt całkowity centrum kosztu zasobu „System Informatyczny ERP”

Kolejna tabela (nr 19) prezentuje raport bezpośrednich i pośrednich kosztów stałych i zmiennych centrum kosztu zasobu „550-50 – System Informatyczny ERP”. Koszty systemu informatycznego, które nie są zależne od faktycznego wykorzystania posiadanych licencji oprogramowania przez komórki organizacyjne są traktowane jako koszty stałe i dotyczą one praktycznej dostępności licencji systemu określonej na poziomie 100 sztuk licencji. Niezależnie od wielkości rzeczywistego wykorzystania liczby licencji systemu przez komórki organizacyjne poniesione zostaną koszty amortyzacji (lub leasingu oprogramowania) oraz rocznych opłat związanych z dostępnymi usługami serwisowymi oprogramowania (razem 60 000 zł kosztów bezpośrednich stałych). W przypadku kosztów pośrednich stałych systemu informatycznego doliczono do jego centrum kosztu jeden zasób współdzielony (związany z wykorzystywanymi 8 CPU serwerów aplikacji) oraz doliczono koszty trzech usług wewnętrznych (w związku z 70 rbh administrowania, 40 rbh wykonania modyfikacji oraz 20 rbh testowania poprawek). Razem doliczone koszty pośrednie stałe wynoszą 30 000 zł). Podkreślić należy sposób zaprezentowania rozliczeń zasobów wspierających. W przypadku zasobów współdzielonych wskazane są ich nazwy (serwery aplikacyjne) oraz wielkości operacyjne (liczba CPU), na podstawie których doliczone zostały koszty tych zasobów[6]. Dla rozliczeń usług wewnętrznych wskazane zostały nazwy tych usług (administrowanie, modyfikacje oraz testowanie) oraz również wielkości operacyjne roboczogodzin na podstawie których zostały wykonane rozliczenia kosztów[7].

Ze względu na brak liniowej zależności pomiędzy omówionymi kosztami bezpośrednimi i pośrednimi (łącznie 90 000 zł) a wykorzystaniem licencji systemu informatycznego przez komórki organizacyjne koszty te uznane są za koszty stałe. Określenie tych kosztów jako stałe daje zarządzającym pogląd na potencjalne ryzyko ponoszenia kosztów niewykorzystanych zasobów w przypadku niepełnego wykorzystania posiadanych licencji systemu informatycznego.

Koszty stałe odniesione do praktycznej wielkości przerobu (dostępności) zasobu wyznaczają stawkę stałą w wysokości 900 zł/licencję. Mając na uwadze, że nie zostało wykorzystanych 40 licencji systemu oraz wyliczoną wcześniej stawkę stałą, można wyznaczyć poziom kosztów niewykorzystanych dla centrum kosztu systemu informatycznego w wysokości 36 000 zł.

Tabela 19. Bezpośrednie i pośrednie koszty stałe i zmienne centrum kosztu zasobu „550-50 – System Informatyczny ERP”

W przykładzie nie pokazano kosztów zmiennych oprogramowania, jednakże coraz częściej pojawiają się oferty producentów oprogramowania, które uzależniają koszty licencji od faktycznego czasu wykorzystania systemu (np. oferty typu SaaS – software as a service). W takich sytuacjach koszty związane z rzeczywistym wykorzystaniem oprogramowania będą uznane za zmienne, gdyż będą zależały od skali lub czasu działań operacyjnych realizowanych z wykorzystaniem systemu informatycznego.

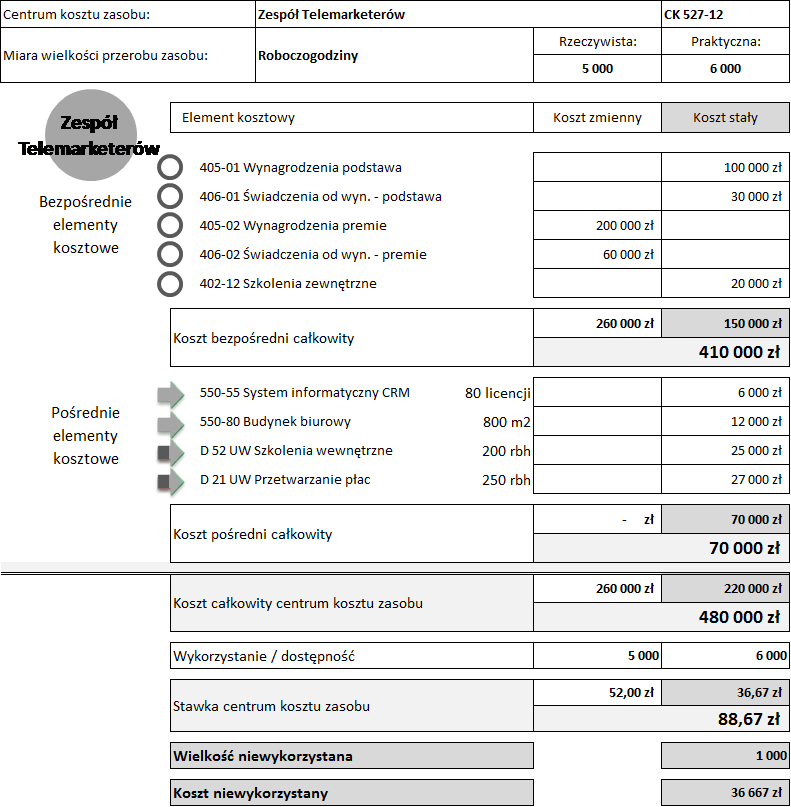

Koszt całkowity centrum kosztu zasobu „Zespół Telemarketerów”

Tabela 20 prezentuje raport bezpośrednich i pośrednich kosztów stałych i zmiennych centrum kosztu zasobu „527-12 – Zespół Telemarketerów”.

Tabela 20. Bezpośrednie i pośrednie koszty stałe i zmienne centrum kosztu zasobu „527-12 – Zespół Telemarketerów”

W przedstawionym przykładzie telemarketerzy zatrudniani są na podstawie długoterminowej umowy, gdzie zawarte są warunki zarówno stałego, jak i zmiennego wynagrodzenia. Koszty, które nie są zależne od wykorzystania pracowników w operacjach (działaniach) sprzedażowych i promocyjnych są traktowane jako koszty stałe i dotyczą one praktycznej dostępności pracowników określonej w przykładzie na poziomie 6000 roboczogodzin. Niezależnie od wielkości rzeczywistego wykorzystania telemarketerów w operacjach sprzedażowych i promocyjnych (np.: pozyskiwanie zamówień, wyjaśnianie reklamacji, promowanie produktów i usług, pozyskiwanie nowych klientów itp.) poniesione zostaną koszty ich wynagrodzeń podstawowych (wraz z przypadającymi na nie świadczeniami) oraz koszty szkoleń pracowniczych (razem 150 000 zł kosztów bezpośrednich stałych). W przypadku kosztów pośrednich stałych zespołu telemarketerów doliczono do ich centrum kosztu dwa zasoby współdzielone (związane z wykorzystywanymi 80 licencjami systemu CRM i 800 m2 powierzchni biurowej) oraz doliczono koszty dwóch usług wewnętrznych (w związku z 200 rbh przeprowadzonych szkoleń wewnętrznych oraz 250 rbh przetwarzania płac telemarketerów). Razem doliczone koszty pośrednie stałe wynoszą 70 000 zł). Podkreślić należy sposób zaprezentowania rozliczeń zasobów wspierających. W przypadku zasobów współdzielonych wskazane są ich nazwy (system informatyczny i budynek biurowy) oraz wielkości operacyjne (liczba licencji i m2), na podstawie których doliczone zostały koszty tych zasobów[8].

Dla rozliczeń usług wewnętrznych wskazane zostały nazwy tych usług (szkolenia wewnętrzne oraz przetwarzanie płac) oraz również wielkości operacyjne, na podstawie których zostały wykonane rozliczenia kosztów (200 rbh szkoleń oraz 250 rbh przetwarzania wynagrodzeń)[9]. Ze względu na brak liniowej zależności pomiędzy omówionymi kosztami bezpośrednimi i pośrednimi (łącznie 220 000 zł) a wykorzystaniem pracowników w operacjach sprzedażowych i promocyjnych koszty te są uznane za koszty stałe. Określenie tych kosztów jako stałe daje zarządzającym pogląd na potencjalne ryzyko ponoszenia kosztów niewykorzystanych zasobów w sytuacjach niepełnego wykorzystania dostępnego czasu pracy telemarketerów.

Koszty stałe odniesione do praktycznej wielkości przerobu (dostępności) zasobu wyznaczają stawkę stałą w wysokości 36,67 zł/rbh. Mając na uwadze, że nie zostało wykorzystanych 1000 rbh telemarketerów oraz znając wyliczoną wcześniej stawkę stałą, można wyznaczyć poziom kosztów niewykorzystanych dla centrum kosztu telemarketerów w wysokości 30 667 zł.

Z kolei koszty zmienne telemarketerów związane są z ich faktycznym wykorzystaniem w operacjach sprzedażowych i kampaniach promocyjnych. Wykorzystanie to zostało zmierzone (zaraportowane) na poziomie 5000 rbh (rzeczywista wielkość przerobu zasobu). W wielu przedsiębiorstwach zasady wynagradzania uwzględniają składniki zmienne wynagrodzeń, np.: premie za skuteczność, prowizje lub akordy, które są związane z rzeczywiście wykonaną przez pracowników pracą. Koszty te ponoszone będą w większej lub mniejszej wysokości w zależności od liczby wykonanych przez pracowników operacji (działań) sprzedażowych i promocyjnych (razem 260 000 zł). Określenie tych kosztów jako zmienne daje zarządzającym wgląd w elastyczność kosztów pracowników i lepsze zrozumienie wpływu zmian skali działalności sprzedażowej na ponoszone koszty osobowe. Koszty zmienne odniesione do rzeczywistej wielkości przerobu zasobu wyznaczają stawkę zmienną w wysokości 52 zł/rbh.

W sytuacji gdy w skład wynagrodzenia nie wchodzą żadne elementy prowizyjne lub akordowe o charakterze zmiennym, całość wynagrodzenia będzie kosztem stałym.

[1] Taki sposób prezentowania rozliczeń nazywany jest w ZPRK rozdzielczością zasobów.

[2] Taki sposób prezentowania rozliczeń nazywany jest w ZPRK rozdzielczością działań.

[3] Powyższy przykład obrazuje, że dzisiejsza robocizna bezpośrednia, wbrew tradycyjnemu jej definiowaniu jako kosztów w pełni zmiennych, nie ma charakteru zmiennego i może generować koszty niewykorzystanej pracy, co potwierdza udział w ich kosztach również składników kosztów stałych.

[4] Taki sposób prezentowania rozliczeń nazywany jest w ZPRK rozdzielczością zasobów.

[5] Taki sposób prezentowania rozliczeń nazywany jest w ZPRK rozdzielczością działań.

[6] Taki sposób prezentowania rozliczeń nazywany jest w ZPRK rozdzielczością zasobów.

[7] Taki sposób prezentowania rozliczeń nazywany jest w ZPRK rozdzielczością działań.

[8] Taki sposób prezentowania rozliczeń nazywany jest w ZPRK rozdzielczością zasobów.

[9] Taki sposób prezentowania rozliczeń nazywany jest w ZPRK rozdzielczością działań.