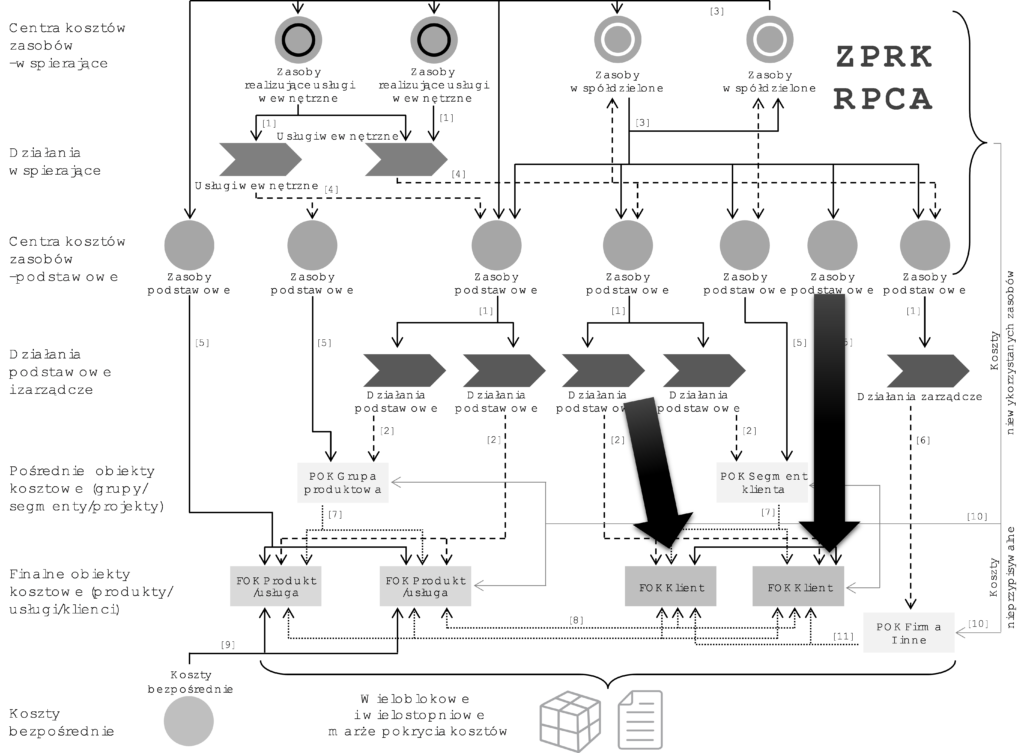

Poziom trzeci to „poziom klienta”. Na tym poziomie znajdują się koszty tych zasobów i działań podstawowych, które rozliczane są bezpośrednio na finalne obiekty kosztowe reprezentujące klientów (FOK typu: klient).

Miejsce rozliczeń kosztów ujmowanych jako koszty poziomu klienta przedstawia rysunek 40.

Zarówno w przedsiębiorstwach produkcyjnych, handlowych, jak i usługowych na tym poziomie prezentowane powinny być koszty bezpośrednio związane z obsługą sprzedażową, marketingową, logistyczną i posprzedażową poszczególnych klientów.

Rysunek 40. Koszty poziomu klienta strukturze ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Na poziomie kosztów klienta najczęściej ujmowane są:

- koszty wydatków trade marketingowych (materiałów POS, ekspozytorów produktowych, ulotek, reklam stojących, promocji konsumenckich, wydawnictw reklamowych jak: katalogów i broszur, gadżetów, próbek, opłat wejściowych i półkowych) z podziałem na poszczególnych klientów;

- koszty dedykowanych poszczególnym klientom promocji, akcji marketingowych z podziałem na poszczególnych klientów;

- bonusy i rabaty, których koszty ujmowane są w kosztach sprzedaży z podziałem na poszczególnych klientów;

- koszty logistycznej obsługi klientów związanej z procesami magazynowymi oraz transportowymi z podziałem na poszczególnych klientów;

- koszty sprzedażowej obsługi klientów związane z przetwarzaniem zamówień ofertowaniem, obsługą reklamacji z podziałem na poszczególnych klientów;

- koszty posprzedażowej obsługi klientów związane z serwisem i wsparciem z podziałem na poszczególnych klientów;

- inne koszty bezpośrednio dotyczące klientów.

Koszty te uznawane są za istotne przy analizie kosztów i rentowności poszczególnych klientów. W pozostałych przypadkach, np. przy analizie konkretnego produktu lub grupy produktowej, powinny być interpretowane jako narzut kosztu, który oznacza wpływ kosztów obsługi klientów na rentowność kupowanych przez nich produktów, towarów i usług.

Koszty poziomu klienta uznawane są za istotne przy analizie kosztów i rentowności poszczególnych klientów i kupowanych przez nich produktów. Pomiędzy kosztami poziomu klienta a konkretnym klientem istnieje silna relacja przyczynowo-skutkowa i koszt ten uznawany jest za istotny do podejmowania decyzji dotyczących poszczególnych klientów.

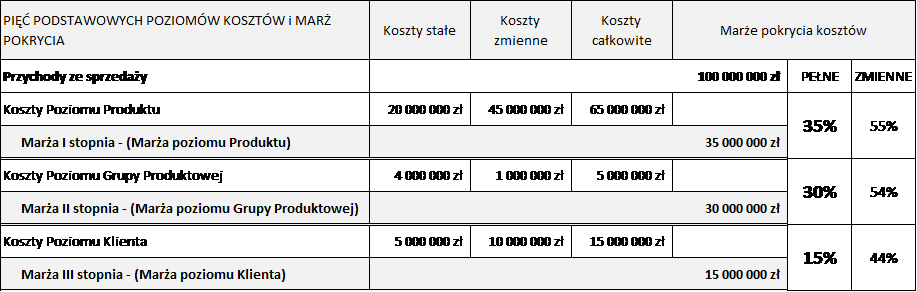

Koszty poziomu klienta i marża III stopnia

Po odjęciu kosztów klienta od marży II stopnia otrzymujemy marżę III stopnia, tj. Marżę Poziomu Klienta. Uwzględnianie tego poziomu kosztów w marżach pokrycia kosztów ma odpowiedzieć na pytanie, czy przychód uzyskany od konkretnego klienta pokrywa całość kosztów związanych z jego bezpośrednią obsługą sprzedażową, marketingową, logistyczną i posprzedażową.

Wyższe koszty poziomu klienta zwykle dotyczą klientów, którzy wymagają intensywnego wsparcia marketingowego lub mają wysokie wymagania w zakresie logistycznej i sprzedażowej ich obsługi. Niskie koszty będą mieli ci klienci, z którymi współpraca głównie opiera się na efektywnym dostarczaniu produktów i usług na podstawie długoterminowych kontraktów.

Przykład zaprezentowany w tabeli 30 pokazuje, że w danym przedsiębiorstwie koszty poziomu klienta bezpośrednio związane z obsługą sprzedażową, marketingową, logistyczną i posprzedażową klientów wyniosły 5 mln zł kosztów stałych oraz 10 mln zł kosztów zmiennych. Łącznie koszty poziomu klienta to 15 mln zł. Porównanie kosztów poziomu klienta z marżą II stopnia pozwala wyznaczyć marżę III stopnia (marżę poziomu klienta), która w przykładzie wynosi 15 mln zł i stanowi 15% uzyskanych przychodów. Marża z uwzględnieniem wyłącznie kosztów zmiennych wynosi 44%.

Tabela 30. Koszty i marża poziomu klienta – przykład

Spadek marży pokazuje, jaki wpływ na rentowność przedsiębiorstwa mają koszty związane z obsługą sprzedażową, marketingową, logistyczną i posprzedażową poszczególnych klientów. Porównanie tej marży w ujęciu poszczególnych klientów pokaże wpływ realizowanej polityki sprzedażowej na rentowność klientów, a w rezultacie na rentowność kupowanych przez nich produktów.