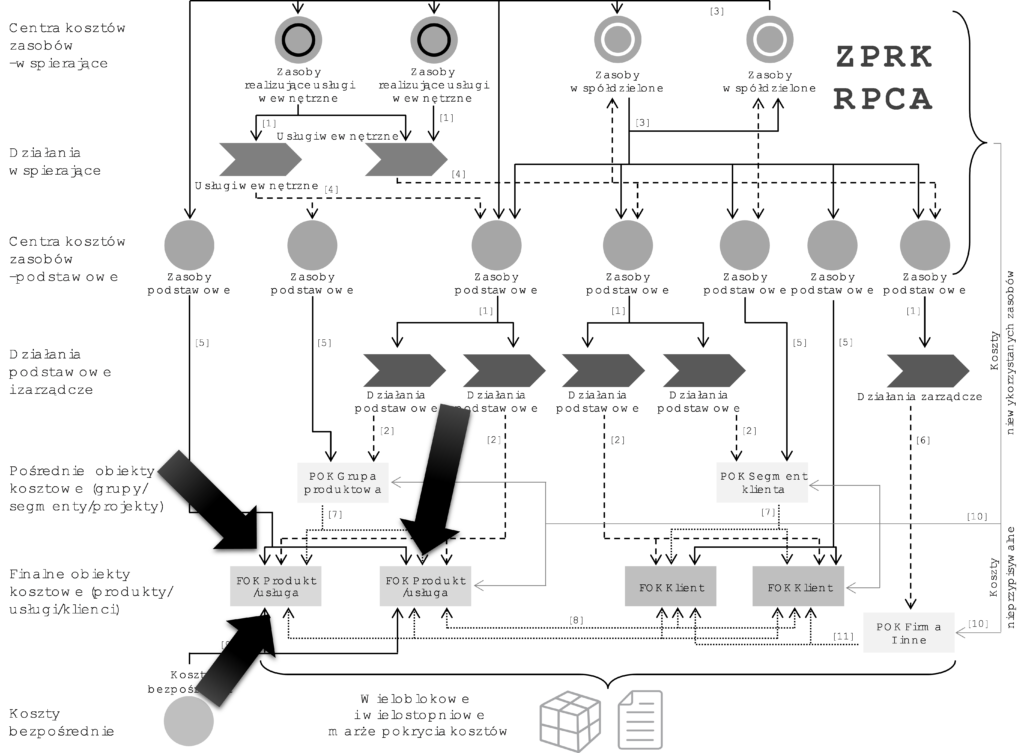

Poziom pierwszy to „poziom produktu”. Na tym poziomie agregowane są koszty bezpośrednio związane ze sprzedanymi produktami, towarami lub usługami oraz koszty tych zasobów i działań podstawowych, które rozliczane są bezpośrednio na finalne obiekty kosztowe reprezentujące produkty i usługi (FOK typu: produkt/usługa). Miejsce rozliczeń kosztów ujmowanych jako koszty poziomu produktu przedstawia rysunek 38.

Rysunek 38. Koszty poziomu produktów strukturze ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Koszty poziomu produktu w przedsiębiorstwach produkcyjnych

W przedsiębiorstwach produkcyjnych na tym poziomie agregowane są koszty wytworzenia sprzedanych produktów. W skład tych kosztów najczęściej wchodzą:

- koszty nabycia zużytych surowców, półfabrykatów, opakowań ujętych w strukturze wyrobu przez technologów (relacja nr [9] w strukturze ZPRK);

- koszty kooperacji (podwykonawstwa) ujęte w strukturze wyrobu, wyrobu przez technologów (relacja nr [9] w strukturze ZPRK);

- koszty zasobów podstawowych ujmowanie w kosztach pośrednio produkcyjnych, ale rozliczanych bezpośrednio do produktów, np. koszty opakowań i podwykonawstwa w sytuacji, gdy nie zostały ujęte się strukturze wyrobu[1] (relacja nr [5] w strukturze ZPRK);

- koszty operacji, własnych działań, produkcyjnych uwzględniających koszty robocizny oraz koszty zasobów bezpośrednio zaangażowanych w wytworzenie produktów (relacja nr [2] w strukturze ZPRK);

- inne koszty związane z wytworzeniem produktów z wyłączeniem jednak tych kosztów, które zwyczajowo wchodzą w skład technicznego kosztu wytworzenia, ale dotyczą grup produktowych, a nie poszczególnych produktów (np. kosztów realizowanych projektów badawczych na rzecz grup produktowych, koszty zarządzania zakładem produkcyjnym); koszty dotyczące grup produktowych będą prezentowane na poziomie kosztów grupy produktowej; wyłączone z kosztów wytworzenia są również koszty niewykorzystanych zasobów produkcyjnych, które będą prezentowane na odrębnym poziomie kosztów.

Koszty poziomu produktu w przedsiębiorstwach produkcyjnych mają pokazać, jakie są koszty związane wyłącznie z bezpośrednim wytworzeniem produktów.

Koszty poziomu produktu w przedsiębiorstwach handlowych

W przedsiębiorstwach handlowych poziom produktu uwzględnia koszty nabycia sprzedanych towarów. W skład tych kosztów najczęściej wchodzą:

- koszty nabycia uwzględniające koszt zakupu sprzedanych towarów wraz z bezpośrednimi kosztami ich nabycia, np. transportu zewnętrznego zaopatrzeniowego, ubezpieczenia dostaw, opłat celnych (relacja nr [9] w strukturze ZPRK);

- koszty zasobów podstawowych ujmowane w kosztach zakupu, ale rozliczanych bezpośrednio do towarów, np. koszty usług załadunkowych i tych usług celnych lub transportowych, które nie zostały uwzględnione w koszcie nabycia (relacja nr [5] w strukturze ZPRK);

- koszty własnych działań zaopatrzeniowych (dokumentacyjnych i logistycznych, np. transportu zaopatrzeniowego własnego) uwzględniające koszty zasobów bezpośrednio zaangażowanych w nabywanie towarów (relacja nr [2] w strukturze ZPRK).

Koszty poziomu produktu w przedsiębiorstwach handlowych mają pokazać, jakie są koszty związane wyłącznie z bezpośrednim nabyciem towarów.

Koszty poziomu produktu w przedsiębiorstwach usługowych

W przedsiębiorstwach usługowych poziom produktu powinien pokazywać te koszty, które bezpośrednio związane są ze świadczeniem poszczególnych usług, projektów przychodowych lub zleceń. W skład tych kosztów najczęściej wchodzą:

- koszty nabycia uwzględniające koszt zakupu materiałów zużytych bezpośrednio w usługach, projektach i zleceniach wraz z bezpośrednimi kosztami ich nabycia, np. transportu zewnętrznego zaopatrzeniowego, ubezpieczenia dostaw, opłat celnych (relacja nr [9] w strukturze ZPRK); w przedsiębiorstwach budowlanych mogą to być koszty zużytych materiałów budowlanych, w przedsiębiorstwach szkoleniowych lub uczelniach koszty zakupu podręczników dedykowanych określonym produktom szkoleniowym itp.;

- koszty podwykonawstwa ujmowane w kosztach operacyjnych (wydziałowych), ale możliwe do bezpośredniego przypisania do usług, projektów przychodowych i zleceń (relacja nr [5] w strukturze ZPRK); w przedsiębiorstwach budowlanych mogą to być koszty podwykonawczych usług budowlanych, w przedsiębiorstwach szkoleniowych lub uczelniach – koszty podwykonawczych usług szkoleniowych, w przedsiębiorstwach logistycznych – koszty podwykonawczych usług transportowych, a w przedsiębiorstwach projektowych – koszty podwykonawczych usług konsultingowych itp.;

- koszty własnych działań operacyjnych związanych ze świadczeniem usług, realizacją projektów lub zleceń uwzględniające koszty zasobów bezpośrednio zaangażowanych w świadczenie tych usług (relacja nr [2] w strukturze ZPRK).

Koszty poziomu produktu w przedsiębiorstwach usługowych mają pokazać, jakie są koszty związane wyłącznie z bezpośrednim świadczeniem usług lub realizacją projektów przychodowych i zleceń.

Koszty poziomu produktu i marża I stopnia

Koszty poziomu produktu uznawane są za istotne przy analizie kosztów i rentowności poszczególnych produktów, towarów, usług i zleceń. Pomiędzy kosztami poziomu produktu a konkretnym produktem, towarem, usługą lub zleceniem istnieje silna relacja przyczynowo-skutkowa i koszt ten uznawany jest za istotny do podejmowania decyzji dotyczących poszczególnych produktów lub usług.

Po odjęciu kosztów poziomu produktu od przychodów ze sprzedaży wyznaczana jest marża I stopnia, tj. Marża Poziomu Produktu. Często ten poziom marży interpretowany jest jako marża brutto. Marża ta prezentowana jest zarówno w ujęciu walutowym, jak i procentowym. Marża ta pokazuje rentowność przedsiębiorstwa liczoną wyłącznie po kosztach bezpośrednio związanych z wytwarzaniem sprzedanych produktów, nabyciem sprzedanych towarów oraz świadczeniem usług. Jest to podstawowa miara efektywności podstawowej działalności operacyjnej przedsiębiorstwa.

Przykład przedstawiony w tabeli 28 pokazuje, że przedsiębiorstwo wygenerowało w analizowanym okresie 100 mln zł przychodów ze sprzedaży swoich produktów oraz usług.

Tabela 28. Koszty i marża poziomu produktu – przykład

Koszty poziomu produktu związane z wytworzeniem sprzedanych produktów oraz świadczeniem usług wyniosły 20 mln zł kosztów stałych oraz 45 mln zł kosztów zmiennych. Łącznie koszty poziomu produktu to 65 mln zł. Porównanie kosztów poziomu produktu z uzyskanymi przychodami ze sprzedaży pozwala wyznaczyć marżę I stopnia (marżę poziomu produktu), która w przykładzie wynosi 35 mln zł i stanowi 35% uzyskanych przychodów. Marża z uwzględnieniem wyłącznie kosztów zmiennych wynosi 55%.

Porównanie tej marży w ujęciu poszczególnych produktów i usług pokaże wpływ kosztów wytworzenia produktów, nabycia towarów oraz świadczenia usług na ich rentowność.

[1] Dotyczy to np. sytuacji, gdy materiały opakowaniowe ujmowane są w kosztach wydziałowych.