Jednym z podstawowych zastosowań ZPRK w przedsiębiorstwach produkcyjnych jest kalkulacja kosztów wytworzenia produktów. Kalkulacja ta prowadzona jest ze szczegółowością do poszczególnych indeksów produktowych lub nawet zleceń produkcyjnych. Koszty wytworzenia liczone są zarówno w oparciu o koszty planowane, autoryzowane i standardowe (budżety elastyczne), jak i w oparciu o koszty rzeczywiste. Zasobowo-procesowy rachunek kosztów pozwala na zaawansowaną analizę odchyleń kosztów rzeczywistych od kosztów standardowych, pokazując odchylenia kosztów z dokładnością co do produktów, a nawet zleceń produkcyjnych. Kalkulacja kosztów wytworzenia prowadzona jest również z podziałem kosztów na koszty stałe i koszty zmienne.

Z kosztów wytworzenia produktów wyodrębnione są koszty niewykorzystanych zdolności produkcyjnych, co sprawia, że podejście stosowane w ZPRK spełnia wymogi ustawy o rachunkowości oraz Międzynarodowych Standardów Sprawozdawczości Finansowej. Struktura zasobowo-procesowego rachunku kosztów pozwala na uwzględnienie w koszcie wytworzenia produktów zarówno kosztów zużytych surowców, półfabrykatów, kooperacji, realizowanych operacji produkcyjnych, innych zasobów, których koszty ujmowane są w kosztach wydziałowych, jak i kosztów wynikających z technologicznego rozwoju i utrzymania grup produktowych oraz kosztów ogólnego utrzymania zakładów produkcyjnych. Tym samym w koszcie wytworzenia produktów uwzględniony jest ten zakres kosztów, który wymagany jest przez przepisy rachunkowości.

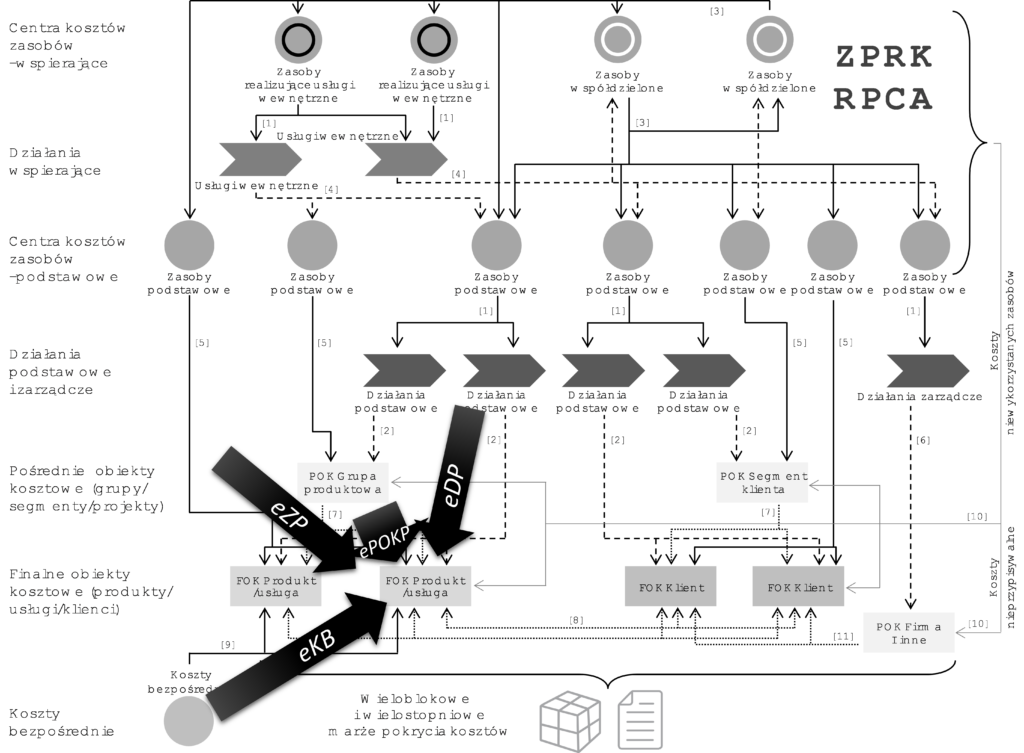

Kalkulacja kosztów wytworzenia produktów realizowana jest na poziomie finalnych obiektów kosztowych typ produktu/usługa. Miejsce tej kalkulacji w strukturze ZPRK przedstawia rysunek 16. Na koszt wytworzenia produktów składają się cztery elementy kosztowe:

- koszty bezpośrednie (eKB – relacja nr [9] w strukturze ZPRK), są to np.: koszty nabycia zużytych surowców, półfabrykatów, opakowań oraz koszty kooperacji (podwykonawstwa) ujęte w strukturze wyrobu (BOM[1]) przez technologów;

- koszty zasobów bezpośrednio przypisywanych do produktów z poziomu kosztów pośrednio produkcyjnych (eZP – relacja nr [5] w strukturze ZPRK). Są to np.: koszty zasobów podstawowych ujmowanie w kosztach pośrednio produkcyjnych, ale rozliczane bezpośrednio do produktów, np. koszty opakowań i podwykonawstwa w sytuacji, gdy nie zostały ujęte się strukturze wyrobu;

- koszty działań (operacji) produkcyjnych (eDP – relacja nr [2] w strukturze ZPRK). Są to np.: koszty własnych działań (operacji) produkcyjnych uwzględniających koszty robocizny oraz koszty zasobów bezpośrednio zaangażowanych w wytworzenie produktów (np. cięcie, szlifowanie, wytłaczanie, montowanie, pakowanie, przezbrajanie, kontrolowanie jakości itp.). Celem odzwierciedlenia zróżnicowanych kosztów operacji produkcyjnych realizowanych na rzecz poszczególnych produktów, działania produkcyjne powinny być definiowane są ze szczegółowością Działanie à Produkt (tzw. produkto-operacje, detalo-operacje);

- narzuty kosztów utrzymania i technologicznego rozwoju grup produktowych, oraz narzuty kosztów ogólnych zarządzania produkcją (ePOKP – relacja nr [7] w strukturze ZPRK). Są to np. koszty projektów badawczych realizowanych na rzecz grup produktowych oraz koszty ogólne zarządzania zakładem produkcyjnym.

Rysunek 16. Miejsce kalkulacji kosztów wytworzenia w strukturze ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Przyczynowo-skutkowa kalkulacja kosztów wytworzenia produktów, jaka realizowana jest w ZPRK, oraz założenia dotyczące rozdzielczości kosztów wytworzenia sprawiają, że Zasobowo-procesowy rachunek kosztów stanowi główne źródło informacji zarządczej w tym zakresie. Z kolei rozdzielczość kalkulowanych kosztów pozwala na uznawanie poszczególnych pozycji kosztów wytworzenia za istotne lub nieistotne – w zależności od rozważanego wariantu decyzyjnego przez menedżerów.

[1] Bill of materials.