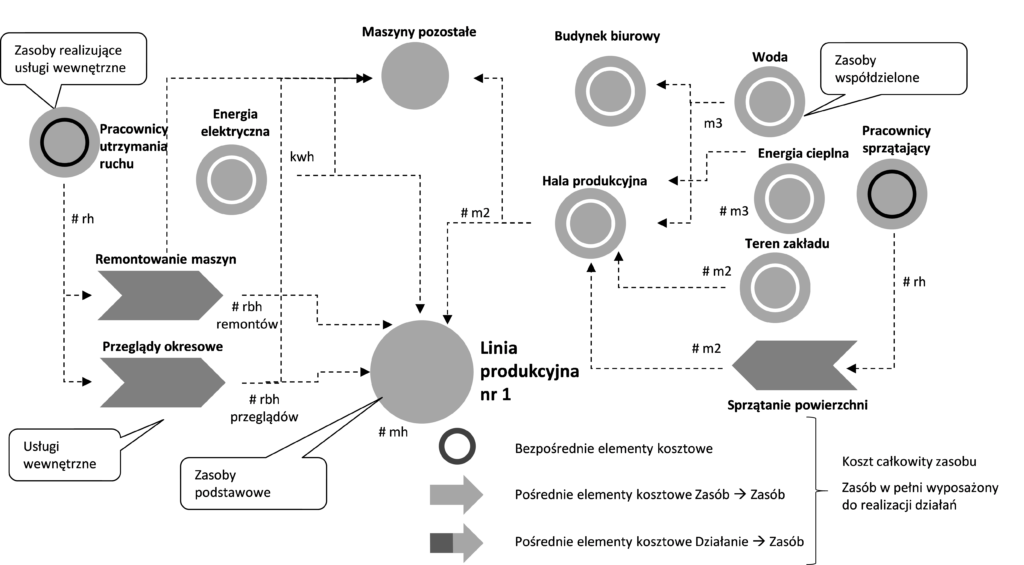

Rysunek 23 przedstawia rozliczanie centrów kosztów zasobów wspierających do centrum kosztu zasobu „Linia Produkcyjna nr 1”.

Na koszt całkowity tego zasobu składają się bezpośrednie elementy kosztowe (jak amortyzacja, materiały, usługi obce) oraz pośrednie elementy kosztowe wynikające z rozliczania dwóch rodzajów zasobów wspierających:

- Do centrum koszty linii produkcyjnej doliczane są koszty z centrów kosztów dwóch zasobów współdzielonych: hali produkcyjnej oraz energii elektrycznej. Doliczenie kosztów hali produkcyjnej realizowane jest w oparciu o wykorzystane przez linię produkcyjną metry kwadratowe powierzchni, a doliczenie kosztów energii elektrycznej realizowane jest w oparciu o zużyte kWH przez linię produkcyjną.

- Do centrum koszty linii produkcyjnej doliczane są koszty dwóch usług wewnętrznych realizowanych przez pracowników utrzymania ruchu. Doliczenie kosztów wewnętrznego remontowania maszyn realizowane jest w oparciu o zaraportowane na rzecz linii produkcyjnej roboczogodziny remontów, a doliczenie wewnętrznych przeglądów okresowych realizowane jest w oparciu o zaraportowane na rzecz linii produkcyjnej roboczogodziny przeglądów.

Rysunek 23. Koszt całkowity zasobu a współzależności pomiędzy zasobami – Linia Produkcyjna

Celem takiego podejścia do rozliczania centrów kosztów zasobów wspierających jest dostarczenie informacji o pełnych kosztach linii produkcyjnej przygotowanej do efektywnego wykonywania działań produkcyjnych. Przykład liczbowy dotyczący tego rysunku koncepcyjnego przedstawiono w kolejnym podrozdziale.

Ponadto trzeba zwrócić uwagę na wieloetapowe rozliczanie kosztów zasobów wspierających, co także pokazano na rysunku 23. Do centrum kosztu hali produkcyjnej doliczane są również inne koszty z innych centrów kosztów zasobów współdzielonych (teren zakładu, energia cieplna, woda) oraz usług wewnętrznych (sprzątanie powierzchni).