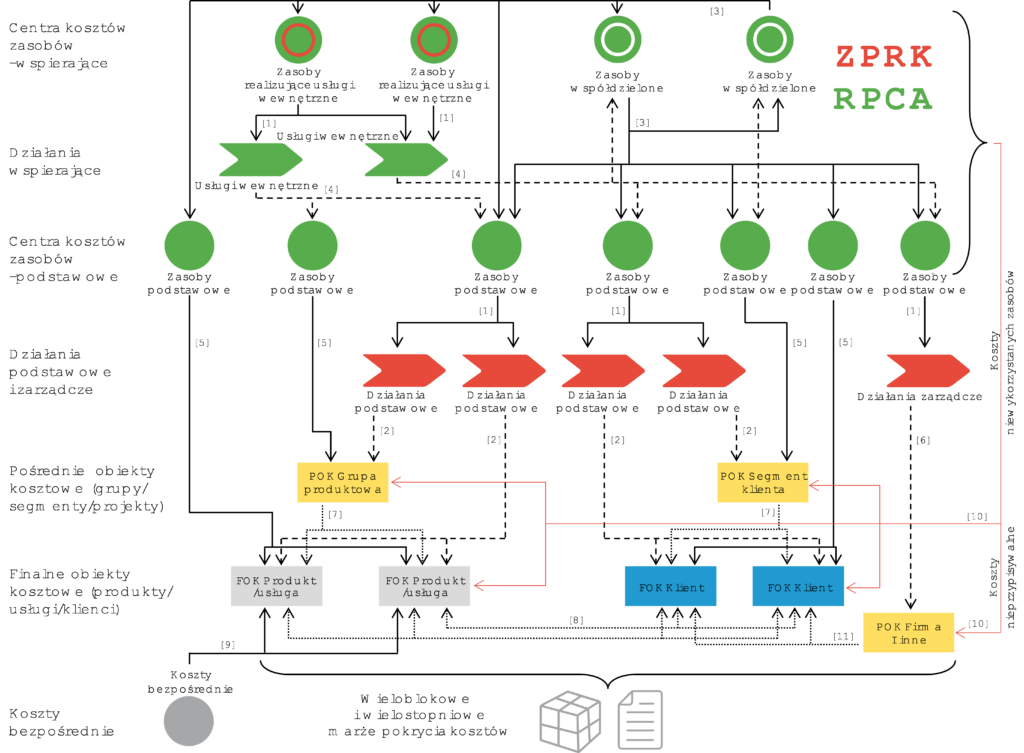

Potrzeby informacyjne kadry zarządzającej, przeprowadzone analizy przypadków oraz badania literaturowe dotyczące rachunków kosztów activity based costing, Grenzplankostenrechnung oraz resource consumption accounting pozwoliły na wypracowanie struktury zasobowo-procesowego rachunku kosztów (rysunek 10).

Rysunek 10. Struktura zasobowo-procesowego rachunku kosztów (RPCA)

Źródło: Na podstawie [Zieliński 2014, s. 88]

Jak pokazano na rysunku 10, w ZPRK następuje wieloetapowe rozliczanie kosztów pomiędzy 12 rodzajami obiektów grupowania kosztów[1], które zorganizowane są w ramach czterech podstawowych kategorii: zasobów (centrów kosztów zasobów), działań, obiektów kosztowych oraz kosztów bezpośrednich. Dalsza analiza rysunku wskazuje, że w rachunku tym wyodrębnionych jest 11 relacji pomiędzy obiektami grupowania kosztów. Relacje te są oparte na trzech podstawowych rodzajach nośników kosztów: nośnikach kosztów zasobów (relacje nr [1], [3], [5], [9], [10]); nośnikach kosztów działań (relacje nr [2], [4], [6]) oraz nośnikach kosztów obiektów kosztowych (relacje nr [7], [8], [11]). Relacje te odzwierciedlają rozliczenia kosztów w rachunku kosztów, rozpoczynając od centrów kosztów zasobów oraz kosztów bezpośrednich aż do finalnych obiektów kosztowych produktów, usług oraz klientów. Z uwagi na złożoność przedstawionej struktury zasobowo-procesowego rachunku kosztów oraz chęć szczegółowego omówienia poszczególnych jej elementów zagadnienia te przedstawiono w kolejnych podrozdziałach.

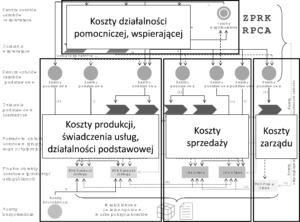

Zasobowo-procesowy rachunek kosztów kompleksowo obejmuje swym zakresem całość przedsiębiorstwa, zarówno (rysunek 11):

- koszty działalności podstawowej, gdzie celem jest kalkulacja kosztów produktów i usług,

- koszty sprzedaży, gdzie celem jest kalkulacja kosztów obsługi i rentowności klientów,

- koszty działalności badawczo-rozwojowej obszaru produkcji/usług oraz sprzedaży,

- koszty zarządu,

- koszty działalności pomocniczej i wspierającej.

Rysunek 11. Kompleksowość zasobowo-procesowego rachunku kosztów (RPCA)

Źródło: Na podstawie [Zieliński 2014, s. 88]

Kompleksowość zasobowo-procesowego rachunku kosztów oznacza, że rachunek ten stanowi podstawę do podejmowania decyzji, których celem jest zwiększanie wartości całości przedsiębiorstwa, a nie tylko jego wybranej części.

Celem wypracowanego w zasobowo-procesowym rachunku kosztów podejścia do wyodrębniania obiektów oraz definiowania relacji między nimi jest zapewnienie pełnej informacji wynikowej na wszystkich poziomach zarządzania przedsiębiorstwem z zachowaniem rozdzielczości informacji wynikowej. Przyjęte założenia umożliwiają dowolne uznawanie różnych pozycji kosztów za koszty istotne lub nieistotne do podjęcia konkretnej decyzji i wykorzystania zasobowo-procesowego rachunku kosztów w podejmowaniu decyzji krótko-, średnio- i długoterminowych.

[1] Rozróżnienia terminu obiekt grupowania kosztów od terminu obiekt kosztów dokonano w podrozdziale 3.4.