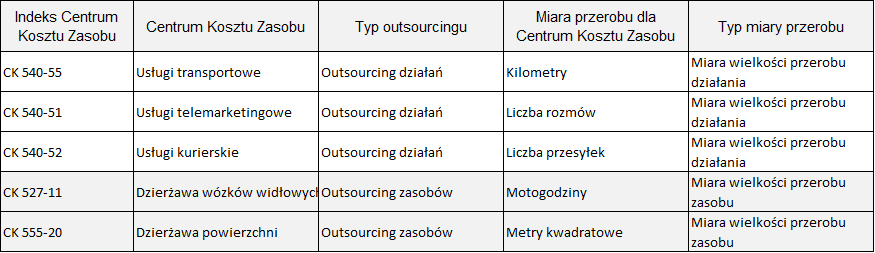

W zasobowo-procesowym rachunku kosztów stosowanie miary wielkości przerobu działania dla centrów kosztów zasobów może mieć miejsce wyłącznie w przypadku centrów kosztów wyodrębnionych dla ewidencjonowania kosztów usług outsourcingowych, np. transportowych, telemarketingowych i kurierskich (tabela 22). Wówczas centrum kosztu zasobu jest tożsame z działaniem – tzw. outsourcing działań. Zwrócić uwagę należy na dwa rodzaje outsourcingu stosowanego w przedsiębiorstwach, tj. outsourcing działań (o czym mowa powyżej) oraz outsourcing zasobu. W przypadku centrów kosztów wyodrębnianych dla outsourcingowanych zasobów (np. dzierżawa wózka widłowego, wynajem powierzchni biurowej – tabela 22) powinny być stosowane miary wielkości przerobu zasobów, a nie działań.

Tabela 22. Miary przerobu a typ outsourcingu

Istotną różnicą pomiędzy outsourcingiem działań i zasobów, która wpływa na elastyczność kosztową przedsiębiorstwa, jest struktura kosztów stałych i zmiennych, gdzie w przypadku outsourcingu działań zwykle ponoszone są wyłącznie koszty zmienne (np. usługi transportowe), a w przypadku outsourcingu zasobów ponoszone są zazwyczaj zarówno koszty stałe, jak i zmienne (np. wynajem budynku)