Zasobowo-procesowy rachunek kosztów (RPCA), będący integracją GPK i ABC, przyjmuje szereg założeń dotyczących zasobów z niemieckiego Grenzplankostenrechnung, jednakże wprowadza określone uszczegółowienia i modyfikacje. Zasoby są pierwszymi obiektami grupowania kosztów, które istotnie warunkują możliwości interpretacyjne ZPRK.

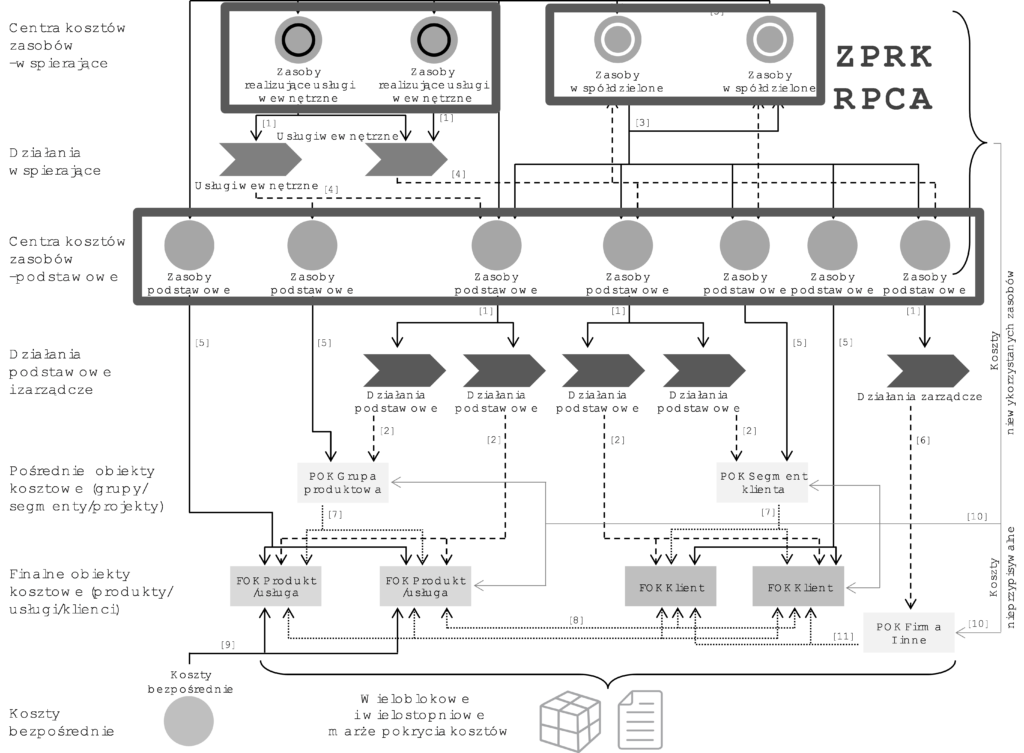

Rysunek 21 przedstawia miejsce zasobów w strukturze modelu zasobowo-procesowego rachunku kosztów.

Rysunek 21. Miejsce zasobów w zasobowo-procesowym rachunku kosztów

Źródło: Na podstawie [Zieliński 2014, s. 88]

Celem poprawnego odzwierciedlenia „konsumpcji” zasobów w przedsiębiorstwie, co jest istotą zasobowo-procesowego rachunku kosztów, ujęcie zasobów wymaga przyjęcia konkretnej ich definicji, która jednoznacznie wskazywać będzie kryterium jednorodności stosowane do ich wyodrębniania. Kryterium jednorodności jest najważniejszym kryterium stosowanym do wyodrębniania centrów kosztów w Grenzplankostenrechnung [Lere i Portz, 2010, s. 47; Smith 2005, s.38; Sharman 2003b, s.32]. Mając na uwadze powyższe rozważania, definicją „zasobu”, która została przyjęta w koncepcji ZPRK jest definicja opracowana przez organizację kontrolerów IMA, która definiuje zasób jako:

| Zasób | jednorodny (niepodzielny) element składowy przedsiębiorstwa nabyty w celu generowania przyszłych korzyści [Clinton i in. 2012, s. 39]. |

Przedstawiona definicja traktuje zasoby jako konkretnie zdefiniowane, niepodzielne elementy przedsiębiorstwa (tj. „klocki”, z których zbudowane jest przedsiębiorstwo), co przekłada się na możliwość odrębnego ujmowania kosztów poszczególnych zasobów w ramach szczegółowych centrów kosztów zasobów.