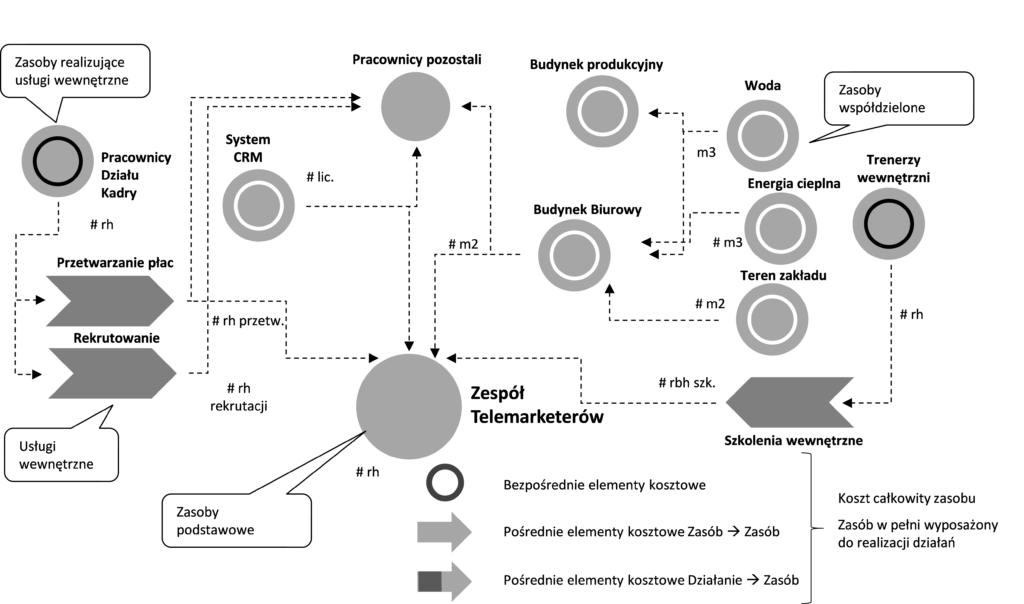

Rysunek 24 prezentuje rozliczanie centrów kosztów zasobów wspierających do centrum kosztu zasobu „Zespołu Telemarketerów”.

Rysunek 24. Koszt całkowity zasobu a współzależności pomiędzy zasobami – Zespół Telemarketerów

Na koszt całkowity tego zasobu składają się bezpośrednie elementy kosztowe (jak wynagrodzenia, świadczenia na rzecz pracowników) oraz pośrednie elementy kosztowe wynikające z rozliczania dwóch rodzajów zasobów wspierających:

- Do centrum koszty zespołu telemarketerów doliczane są koszty z centrów kosztów dwóch zasobów współdzielonych: budynku biurowego oraz systemu CRM. Doliczenie kosztów budynku biurowego realizowane jest w oparciu o wykorzystane przez zespół telemarketerów metry kwadratowe powierzchni, a doliczenie kosztów systemu CRM realizowane jest w oparciu o wykorzystywane przez telemarketerów licencje systemu CRM.

- Do centrum koszty zespołu telemarketerów doliczane są również koszty dwóch usług wewnętrznych realizowanych Pracowników Działu Kadr oraz Trenerów Wewnętrznych. Doliczenie kosztów wewnętrznego przetwarzania płac realizowane jest w oparciu o zaraportowane na rzecz telemarketerów roboczogodziny przetwarzania ich wynagrodzeń, a doliczenie kosztów szkoleń wewnętrznych realizowane jest w oparciu o zaraportowane na rzecz telemarketerów roboczogodziny szkoleń.

Celem takiego podejścia do rozliczania centrów kosztów zasobów wspierających jest dostarczenie informacji o pełnych kosztach zespołu telemarketerów, przygotowanego do efektywnego wykonywania działań sprzedażowych i promocyjnych. Przykład liczbowy dotyczący tego rysunku koncepcyjnego przedstawiono w kolejnym podrozdziale.

Ponadto trzeba zwrócić uwagę na wieloetapowe rozliczanie kosztów zasobów wspierających, co również pokazano na rysunku 24. Do centrum kosztu budynku biurowego doliczane są również inne koszty z innych centrów kosztów zasobów współdzielonych (teren zakładu, energia cieplna, woda).