Zgodnie z wcześniejszymi rozważaniami przyjmuje się w ZPRK następujące metody i założenia odzwierciedlania współzależności pomiędzy zasobami:

- Metoda bezpośrednia – koszty rozliczane są bezpośrednio pomiędzy centrami kosztów zasobów za pomocą nośników kosztów zasobów tożsamych z miarami wielkości przerobu zasobów, np. liczba maszynogodzin determinuje liczbę zużytych kilowatogodzin. Metoda ta jest wykorzystywana do rozliczania centrów kosztów zasobów współdzielonych (np. budynków, mediów, systemów informatycznych itp.).

- Metoda obiektu pośredniego – koszty pomiędzy centrami kosztów zasobów rozliczane są za pośrednictwem działań (usług wewnętrznych), przy czym zakłada się wykorzystywanie obiektów działań w każdej sytuacji, gdy one występują, co wpływa na lepsze interpretowanie rozliczeń kosztów i kontrolę procesów w działalności pomocniczej. Metoda ta jest wykorzystywana do rozliczania centrów kosztów zasobów realizujących usługi wewnętrzne (np. zespół mechaników, zespół karowo-płacowy itp.).

- Powiązania wzajemne – współzależności pomiędzy zasobami mają charakter wzajemny (reciprocal), a ich rozliczenie wykonywane jest metodą układu równań[1].

- Współzależności wpływają na obustronną zmianę natury kosztów zasobów podczas przepływów ilościowych w rachunku kosztów (ze zmiennych na stałe i stałych na zmienne).

- Wykorzystanie jednoznacznych relacji (stała lub proporcjonalna) pomiędzy rozliczanymi centrami kosztów zasobów.

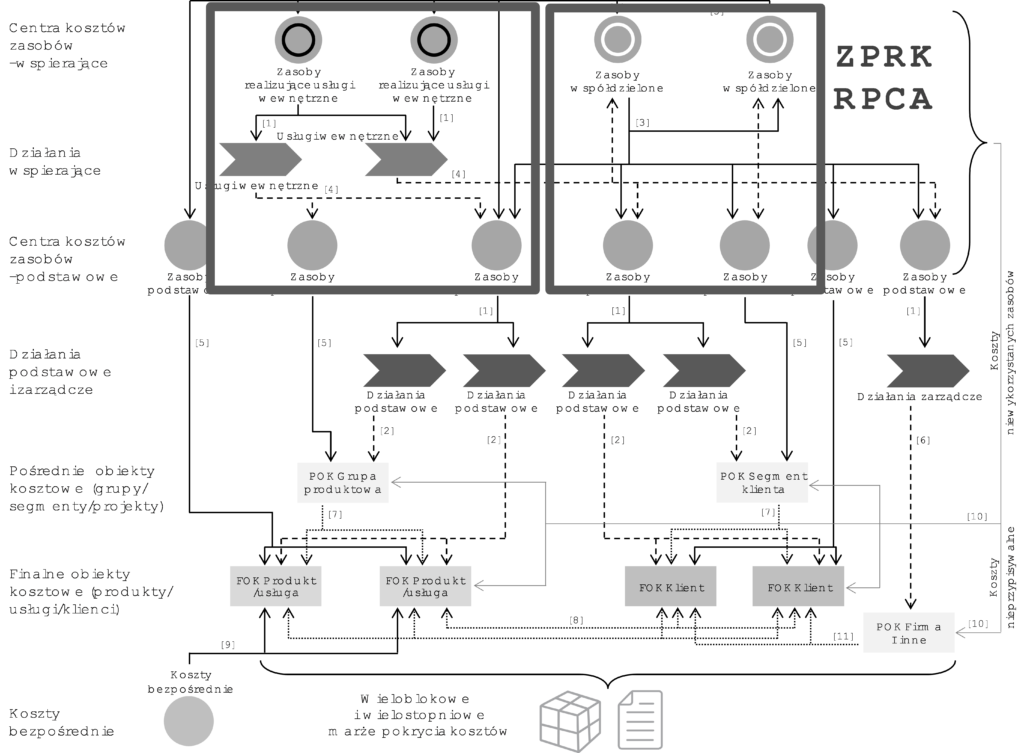

Miejsce rozliczeń centrów kosztów zasobów wspierających na inne centra kosztów zasobów w strukturze zasobowo-procesowego rachunku kosztów prezentuje rysunek 22. Rozliczenia te przedstawione są jako relacje oznaczone nr [3] i [4].

Rysunek 22. Miejsce rozliczeń centrów kosztów zasobów wspierających na inne centra kosztów zasobów w strukturze ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Na rysunku wskazano na wspomniane wcześniej dwa mechanizmy rozliczania kosztów zasobów wspierających. Relacje oznaczone nr [3] pokazują wykorzystanie metody bezpośredniej do rozliczania centrów kosztów zasobów współdzielonych. Relacje oznaczone nr [4] oraz towarzyszące im relacje [1] to metoda obiektu pośredniego wykorzystywana do rozliczania centrów kosztów zasobów realizujących usługi wewnętrzne.

Współzależności pomiędzy zasobami odnoszą się do tych zależności pomiędzy zasobami, które umożliwiają im w rezultacie sprawny przebieg procesów i działań. Celem odzwierciedlenia współzależności pomiędzy zasobami jest dostarczenie informacji o kosztach w pełni wyposażonych zasobów, przygotowanych do efektywnego wykonywania działań. Daje to dostęp do informacji o pełnym koszcie poszczególnych zasobów oraz zapewnia ujęcie wszystkich elementów kosztowych w stawce zużycia zasobu. Poprawne odzwierciedlenie współzależności pomiędzy zasobami jest istotne dla menedżerów w tym sensie, że bez tej wiedzy mogą podejmować decyzje skutkujące wyższymi kosztami i mniejszą efektywnością niż początkowo zakładano.

Zaangażowanie czy pozyskanie zasobu do pełnienia określonej funkcji wymaga zapewnienia usług gwarantujących jego sprawne funkcjonowanie i dostępność. Przed pojawieniem się zautomatyzowanych robotów w procesach produkcyjnych przedsiębiorstw nie istniały działy utrzymania ruchu maszyn. Teraz, gdy procesy produkcyjne wykonują maszyny, wymusza to wsparcie działów utrzymania ruchu. Analogicznie, przed erą komputeryzacji również nie było działów informatyki. Odkąd komputery są wykorzystywane w organizacjach, to pojawiła się również konieczność świadczenia usług wsparcia przez działy informatyki.

Podejście stosowane w ZPRK zapewnia poprawne odzwierciedlenie współzależności pomiędzy zasobami na zasadzie przyczynowo-skutkowych relacji oraz obciążanie kosztami rzeczywistych (faktycznych) konsumentów zasobów wspierających. Oznacza to, że rozliczenie zasobów wspierających nie ma charakteru stałego narzutu kosztów, ale zmienia się w zależności od faktycznego zapotrzebowania na zasoby współdzielone i usługi wewnętrzne.

Ponadto podczas rozliczania kosztów zasobów wspierających dostarczane są informacje o kosztach dostępności i wykorzystania zasobów wspierających, co ma wesprzeć menedżerów w zarzadzaniu ich kosztami i wykorzystaniem.

[1] Przykład powiązania wzajemnego to np. pracownicy działu HR rekrutują pracowników działu IT, którzy serwisują komputery pracowników działu HR.