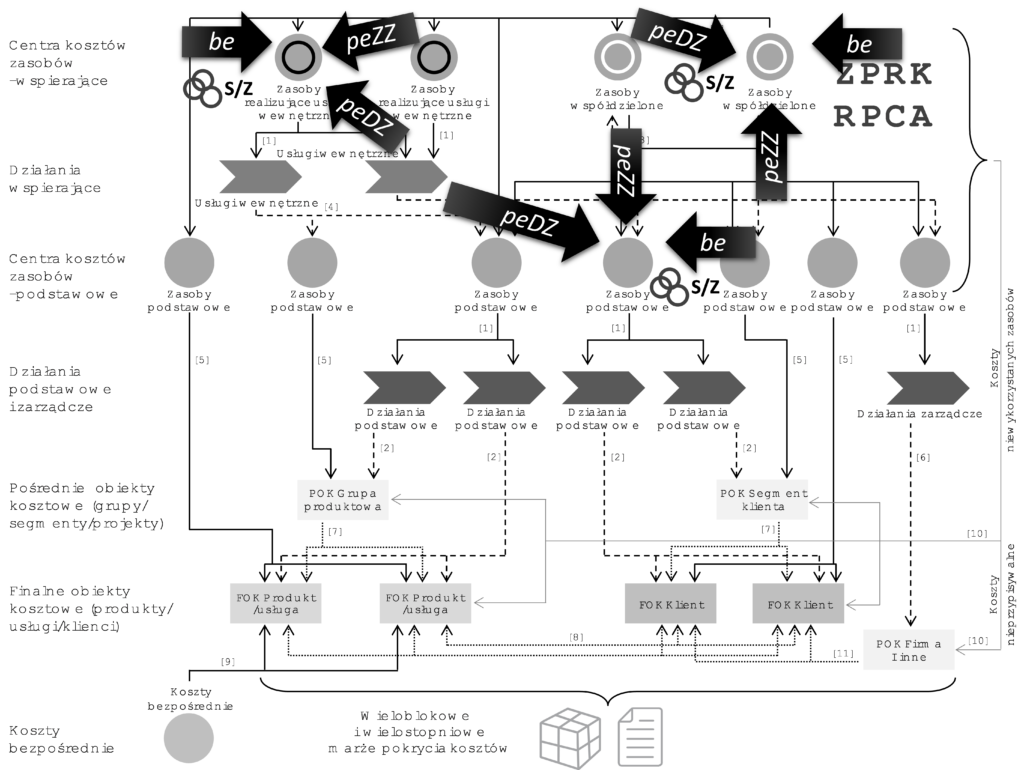

Zasoby jako pierwszy i jeden z najważniejszych obiektów grupowania kosztów w ZPRK stanowią o kosztach danej organizacji oraz wnoszą istotne walory interpretacyjne do informacji wynikowej generowanej z tego rachunku kosztów. Miejsce kalkulacji kosztów zasobów podstawowych oraz dwóch rodzajów zasobów wspierających (współdzielonych oraz realizujących usługi wewnętrzne) w strukturze zasobowo-procesowego rachunku kosztów przedstawia rysunek 14.

Koszt danego zasobu wynika z trzech elementów kosztowych zasobu:

- Bezpośrednie elementy kosztowe zasobu (be), które są odzwierciedleniem wykonanych księgowań kosztów na poszczególnych centrach kosztów zasobów. W praktyce są to koszty rodzajowe dotyczące danego zasobu.

- Pośrednie elementy kosztowe typu: Zasób à Zasób (peZZ), które są efektem rozliczania kosztów zasobów współdzielonych, jak np.: budynek biurowy, system informatyczny, energia elektryczna itp., do innych zasobów.

- Pośrednie elementy kosztowe typu: Działanie à Zasób (peDZ), które są efektem rozliczania kosztów usług wewnętrznych (działań wspierających), jak np.: remontowanie maszyn czy przetwarzanie płac itp., do innych zasobów.

W rezultacie poprawnego ujęcia kosztów bezpośrednich zasobu oraz odzwierciedlenia współzależności pomiędzy zasobami, poprzez rozliczenie kosztów zasobów wspierających (zasobów współdzielonych i zasobów realizujących usługi wewnętrzne), dostępna jest informacja o koszcie całkowitym w pełni wyposażonych zasobów przedsiębiorstwa, gotowych do wykorzystania lub zużycia. Założenia dotyczące kalkulacji kosztów zasobów przedstawione zostały w rozdziale 4.

Rysunek 14. Miejsce kalkulacji kosztów zasobów podstawowych oraz wspierających w strukturze ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Hierarchiczne ujęcie zasobów w ramy struktury organizacyjnej (wydziały, działy, piony, departamenty) pozwala na uzyskanie informacji o kosztach również na wszystkich poziomach zarządzania zasobami przedsiębiorstwa.