Struktura zasobowo-procesowego rachunku kosztów pozwala również na kalkulację kosztów wewnętrznie realizowanych projektów badawczych i rozwojowych oraz marketingowych lub strategicznych. W wielu przedsiębiorstwach działalność projektowa przenika poziomo przez pionowe struktury organizacyjne, angażując zasoby z różnych działów firmy. Kalkulacja kosztów projektów w ZPRK pozwala na przyczynowo-skutkowe odzwierciedlenie zaangażowania różnych zasobów w projektach oraz skierowanie kosztów tych projektów do odpowiednich produktów, usług i klientów.

Projekty, których koszty kalkulowane są w zasobowo-procesowym rachunku kosztów, można podzielić na trzy zasadnicze grupy dotyczące (rysunek 20):

- grup produktowych (do kalkulacji kosztów tych projektów wykorzystywane są pośrednie obiekty kosztowe typu: grupa produktowa),

- segmentów klientów (do kalkulacji kosztów tych projektów wykorzystywane są pośrednie obiekty kosztowe typu: segment klienta),

- przedsiębiorstwa (do kalkulacji kosztów tych projektów wykorzystywane są pośrednie obiekty kosztowe typu: firma).

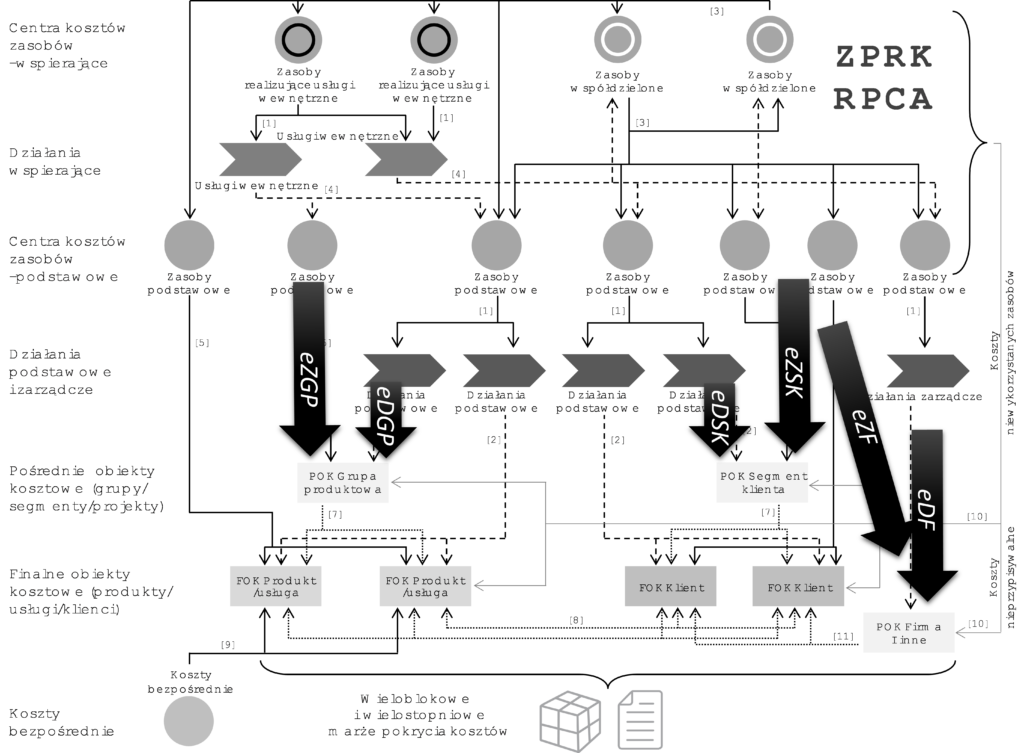

Rysunek 20. Miejsce kalkulacji kosztów projektów badawczych, rozwojowych, marketingowych i strategicznych w strukturze ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Pierwszą grupą są projekty dotyczące grup produktowych (towarowych lub usługowych) i są to np.:

- projekty badawcze i rozwojowe dotyczące np. technologii, organizacji produkcji lub świadczenia usług;

- projekty wdrożeniowe dotyczących nowych produktów lub usług;

- projekty marketingowe koncepcyjne oraz kampanie marketingowe dotyczące grup produktowych, marek produktowych lub usługowych uwzględniające np.: koszty reklam telewizyjnych, prasowych i innych (np. bilbordy);

- koszty projektów ekologicznych oraz dotyczące ochrony środowiska.

W rozbudowanych wdrożeniach ZPRK zespoły controllingowe wyodrębniają wiele rodzajów pośrednich obiektów kosztowych typu: grupa produktowa, nawet definiując je dla poszczególnych projektów dotyczących grup produktowych lub usługowych.

Drugą grupą są projekty dotyczące segmentów klientów (lub regionów i rynków sprzedaży) i są to np.:

- projekty marketingowe koncepcyjne oraz kampanie marketingowe uwzględniające np. koszty reklam telewizyjnych, prasowych i innych (np. bilbordy) dotyczące segmentów klientów lub regionów sprzedaży;

- projekty badawcze i rozwojowe dotyczące procesów sprzedażowych oraz procesów obsługi klienta;

- projekty związane z pozyskiwaniem nowych, potencjalnych klientów z segmentów klientów lub regionów;

- projekty promocyjne i wizerunkowe dotyczące segmentów klientów lub regionów sprzedaży;

- projekty dotyczące wejścia w nowe segmenty lub regiony sprzedaży;

- projekty ekologiczne oraz dotyczące ochrony środowiska podejmowane w regionach sprzedaży.

W rozbudowanych wdrożeniach ZPRK zespoły controllingowe wyodrębniają także wiele rodzajów pośrednich obiektów kosztowych typu: segment klienta, nawet definiując je dla poszczególnych projektów dotyczących segmentów lub regionów sprzedaży.

Trzecią grupą są projekty dotyczące przedsiębiorstwa jako całości i są to np.:

- projekty dotyczące rozwoju firmy, np. wprowadzenia spółki na giełdę, fuzji lub przejęcia;

- projekty sponsoringowe, wizerunkowe i public relations dotyczące całości firmy;

- projekty zarządcze związane z opracowaniem nowej strategii.

W rozbudowanych modelach ZPRK wyodrębnianych jest wiele rodzajów pośrednich obiektów kosztowych typu: firma, nawet definiowane są one dla poszczególnych projektów strategicznych.

Struktura zasobowo-procesowego rachunku kosztów pozwala na uwzględnienie w kosztach realizowanych projektów zarówno kosztów wykonania na ich rzecz działań (etapów) projektowych, jak i kosztów innych zasobów, których koszty ujmowane są w kosztach działów operacyjnych, sprzedażowych, pomocniczych i zarządczych, a bezpośrednio dotyczących projektów. Kalkulacja kosztów projektów realizowana jest na poziomie pośrednich obiektów kosztowych, a w zależności od rodzaju projektu są to pośrednie obiekty kosztowe typu: grupa produktowa lub typu: segment klienta, lub typu: firma. Miejsce tych kalkulacji w strukturze ZPRK przedstawia rysunek 20. Na koszt realizowanych projektów składają się dwa elementy kosztowe:

- koszty zasobów bezpośrednio przypisywanych do projektów z poziomu kosztów działów operacyjnych, sprzedażowych, pomocniczych i zarządczych (eZGP, eZSK, eZF – relacja nr [5] w strukturze ZPRK), są to np.: koszty zużytych w projektach materiałów produkcyjnych lub marketingowych, koszty podwykonawczych usług badawczych, rozwojowych, konsultingowych, sprzedażowych, marketingowych, prawnych, które dotyczą danego projektu;

- koszty działań (etapów) projektowych związanych z danym projektem (eDGP, eDSK – relacja nr [2] w strukturze ZPRK, eZF – relacja nr [6] w strukturze ZPRK). Są to np.: koszty własnych działań projektowych (badawczo-rozwojowych, produkcyjnych, sprzedażowych, marketingowych, logistycznych), uwzględniające koszty zasobów bezpośrednio zaangażowanych w realizację projektów.

Przyczynowo-skutkowa kalkulacja kosztów projektów, jaka realizowana jest w ZPRK, oraz założenia dotyczące rozdzielczości kosztów projektów sprawiają, że zasobowo-procesowy rachunek kosztów stanowi główne źródło informacji zarządczej wspierającej zarządzanie projektami. Z kolei rozdzielczość kalkulowanych kosztów pozwala na uznawanie poszczególnych pozycji kosztów projektów za istotne lub nieistotne w zależności od rozważanego wariantu decyzyjnego przez menedżerów. Ponadto wyodrębnianie kosztów realizacji dla poszczególnych projektów pozwala na przypisywanie tych kosztów do tych produktów, usług i klientów, których przychody powinny pokryć koszty realizacji tych projektów (relacja nr [7] w strukturze ZPRK).

W przypadku projektów rozwojowych typu CAPEX[1], które w przyszłości będą kapitalizowane i przyjmowane na stan jako środek trwały, bieżące koszty ich realizacji nie są rozliczane do sprzedawanych produktów i usług oraz obsługiwanych klientów. Dopiero po zakończeniu projektu zostanie on przyjęty w poczet środków trwałych, a jego koszty będą amortyzowane w czasie. Przykładami takich projektów będą projekty związane z wytwarzaniem środków trwałych (np. maszyn, systemów informatycznych) oraz wartości niematerialnych (np. patentów, wzorów) we własnym zakresie.

Wykorzystanie koncepcji zasobowo-procesowego rachunku kosztów do wyodrębniania kosztów projektów (przedsięwzięć) ekologicznych autor opisał wcześniej w rozdziale pt: Środowiskowy rachunek kosztów w pracy zbiorowej pod redakcją C. Kochalskiego pt: Zielony controlling i finanse – podstawy teoretyczne[2]. Zagadnienie kosztów środowiskowych znajduje swoje odzwierciedlenie zarówno w zasobowym, procesowym, jak i w wynikowym aspekcie rachunku kosztów, co pozwala na wykorzystanie koncepcji zasobowo-procesowego rachunku kosztów jako podstawy green rachunku kosztów.

[1] Capital expenditures.

[2] Zieliński, T.M., 2016, Środowiskowy rachunek kosztów, Kochalski, C. (red.), Zielony controlling i finanse – podstawy teoretyczne, C.H. Beck Warszawa.