Obiekty grupowania kosztów a obiekty kosztowe w ZPRK

Wyodrębnianie w ramach struktury zasobowo-procesowego rachunku kosztów różnych rodzajów obiektów grupowania kosztów wymaga uporządkowania i przyjęcia jednoznacznych terminów ich określenia. Zdaniem autora, największe wątpliwości budzi definiowanie terminu „obiekt kosztów”, co wymaga szerszego odniesienia i przyjęcia jednoznacznego rozumienia tego terminu.

Obiekty kosztowe definiowane są przez niektórych autorów bardzo ogólnie i obejmują szeroko rozumiane obiekty zarządzania. Jaruga, Nowak i Szychta [1999, s. 118] definiują obiekt kosztów jako produkt, funkcje, działanie, klienta itp., z którym to obiektem związane koszty chcemy mierzyć oddzielnie. Sobańska [2009, s. 70] również stwierdza, że obiekty kosztowe to wszystkie te, którymi są zainteresowani menedżerowie lub pracownicy. Podobnie określa obiekty kosztowe Świderska [2010, s. 31], określając je jako dowolny przedmiot odniesienia, grupowania i kalkulacji kosztów m. in.: pracownik, maszyna, budynek, stanowisko pracy, jednostka organizacyjna, proces, działanie, wyrób, klient, kanał dystrybucji, dostawca, kooperant, projekt badawczy. Autorka uznaje, że model zarządczego rachunku kosztów, spełniający potrzeby zarządzających, powinien charakteryzować się elastycznością i wielowymiarowością pozwalającą na powiązanie kosztów z dowolnym obiektem zarządzania [Świderska 2010, s. 39]. Zwrócić uwagę jednakże należy, że w tym przypadku użyto terminu „obiekt zarządzania”, który, zdaniem autora, trafniej odnosi się do przedstawianego szerokiego wachlarza obiektów. Przyjmując to rozumowanie, można uznać, że termin „obiekt kosztów” jest bardzo szeroko rozumiany w literaturze przedmiotu, gdyż jest zarówno stosowany do określania: zasobów, jednostek organizacyjnych, procesów, działań, produktów, usług, klientów, kanałów dystrybucji, dostawców, podwykonawców, projektów, kontraktów i innych.

Mając na uwadze założenia takich rachunków kosztów, jak ABC, GPK i RCA, wydaje się, że stosowanie jednego terminu „obiekt kosztów” do nazywania obiektów o bardzo różnych charakterystykach, jak: zasoby, procesy, produkty i klienci, regiony sprzedaży, projekty, wprowadziłoby sytuację braku przejrzystości tych modeli rachunków kosztów i utrudniło ich zrozumienie oraz dyfuzję wśród przedsiębiorstw. Według autora, wykorzystanie jednego terminu „obiekt kosztów” w zarządczym rachunku kosztów nie może ograniczać się do określenia, że są to dowolne obiekty, które chcemy mierzyć, ale wymaga bardziej konkretnego i jednoznacznego uporządkowania i klasyfikacji.

Jak wspomniano w poprzednim podrozdziale, w modelu zasobowo-procesowego rachunku kosztów przyjęto wiele założeń dotyczących „obiektów kosztowych” za koncepcją rachunku kosztów działań, gdzie termin „obiekt kosztów” (cost object) ma zdecydowanie węższe znaczenie. W rachunku tym obiekt kosztowy nie jest definiowany tak szeroko i określany jest jako klient, wyrób, usługa, kontrakt, przedsięwzięcie lub inna jednostka pracy (np. projekt), dla której wymagany jest odrębny pomiar kosztów [Miller 2000, s. 8]. Podejście to stosowane jest również przez wielu innych autorów piszących na temat ABC [Cooper i Kaplan 2000, s. 115; Antos i Brimson 1999, s. 264; Leszczyński 2012, s. 26; Daly 2002, s. 120; Cokins 2004, s. 100; 2001, s. 53; 1996, s. 55; Nair 1999, s. 207; Hansen i Torok 2004, s. 310; Mielcarek 2007, s. 33; Stenzel i Stenzel 2003, s. 163, Wnuk-Pel 2011, s. 96; White 1997, s. 22, Hicks 1999, s. 71; Emblemsvag 2003, s. 100]. Powyższe wskazuje na powszechne stosowanie terminu obiekt kosztowy (cost object) do określania produktów, usług i klientów, a nie wszystkich obiektów wyodrębnianych w rachunku kosztów, w tym również dla działań, procesów czy zasobów. Ze względu na szeroko stosowaną w koncepcji ABC praktykę nazywania obiektami kosztowymi tych obiektów, na które docelowo alokowane są koszty, np. produkty, usługi i klienci, to w ZPRK przyjęto do określenia łącznego zasobów, działań, produktów, usług, klientów i innych obiektów wspólnego terminu – „obiekty grupowania kosztów”[1], a termin obiekt kosztów, podobnie jak w ABC i RCA, wykorzystywany będzie do określania produktów, klientów, segmentów klientów, grup produktowych oraz przedsiębiorstwa.

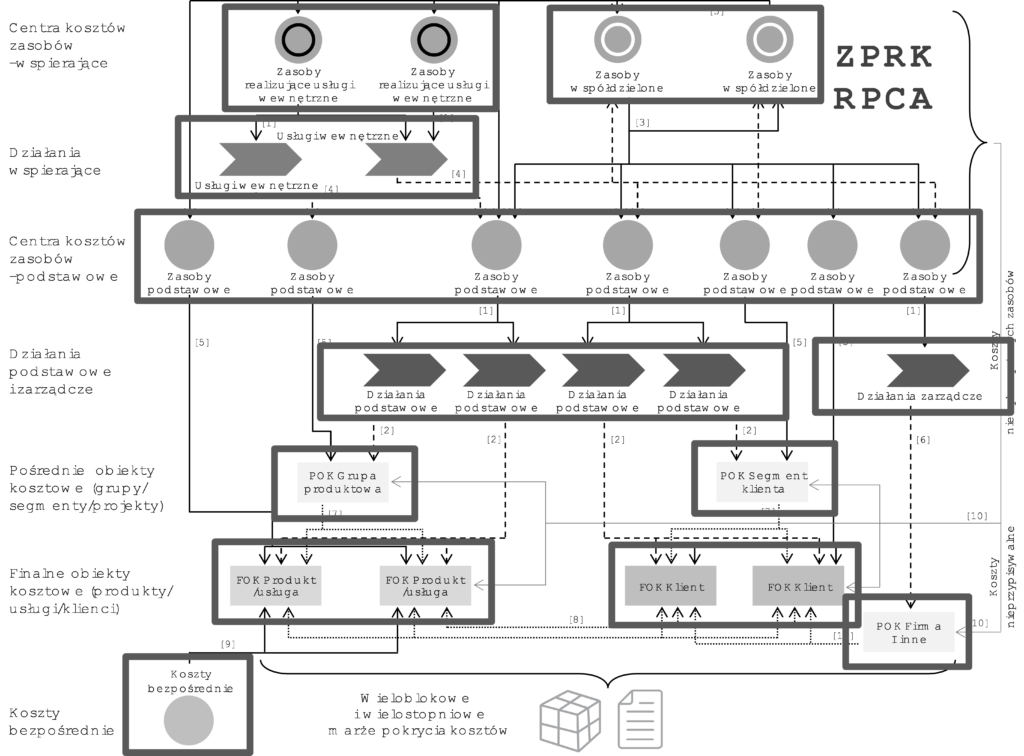

12 rodzajów obiektów grupowania kosztów w ZPRK

Mając na uwadze powyższe ustalenia, w modelu ZPRK wyodrębnia się następujące podstawowe obiekty grupowania kosztów: zasoby (centra kosztów zasobów), działania, obiekty kosztowe oraz koszty bezpośrednie[2]. W ramach podstawowych obiektów grupowania kosztów wprowadza się jednak konkretnie rozróżniane podtypy tych obiektów (rysunek 12). Ogółem w koncepcji zasobowo-procesowego rachunku kosztów wyodrębnia się 12 rodzajów obiektów grupowania kosztów:

- Zasoby (centra kosztów zasobów)[3]:

- Zasoby podstawowe (centra kosztów zasobów podstawowych),

- Zasoby wspierające (centra kosztów zasobów wspierających):

- Zasoby współdzielone (centra kosztów zasobów współdzielonych),

- Zasoby realizujące usługi wewnętrzne (centra kosztów zasobów realizujących usługi wewnętrzne).

- Działania[4]:

- Działania podstawowe,

- Działania wspierające (usługi wewnętrzne),

- Działania zarządcze.

- Obiekty kosztowe[5]:

- Finalne obiekty kosztowe:

- Finalne obiekty kosztowe typu: produkt/usługa,

- Finalne obiekty kosztowe typu: klient,

- Pośrednie obiekty kosztowe:

- Pośrednie obiekty kosztowe typu: grupa produktowa,

- Pośrednie obiekty kosztowe typu: segment klienta,

- Pośrednie obiekty kosztowe typu: firma.

- Finalne obiekty kosztowe:

- Koszty bezpośrednie.

Rysunek 12. Dwanaście rodzajów obiektów grupowania kosztów w ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Szczegółowe zasady wyodrębniania poszczególnych obiektów grupowania kosztów w koncepcji zasobowo-procesowego rachunku kosztów zaprezentowane są w kolejnych rozdziałach.

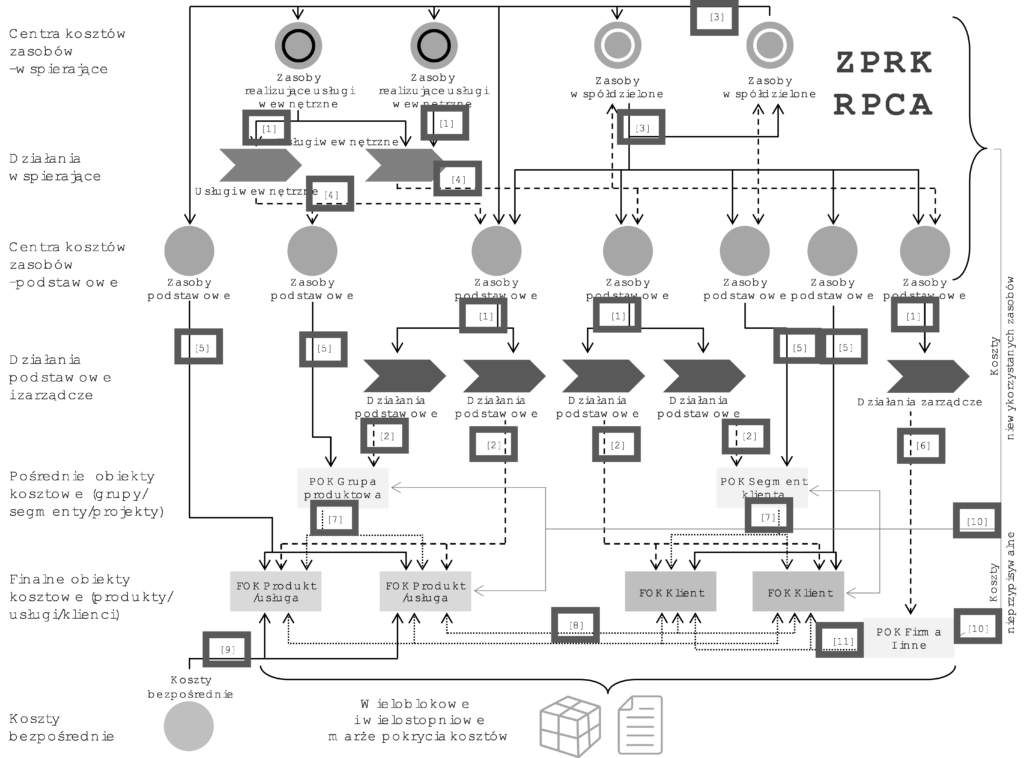

11 rodzajów relacji pomiędzy obiektami grupowania kosztów w ZPRK

W ZPRK wyróżnionych jest 11 rodzajów relacji pomiędzy obiektami grupowania kosztów (rysunek 13). Zadaniem tych relacji jest zapewnienie rozliczania kosztów w całym modelu rachunku kosztów od szczegółowych centrów kosztów zasobów oraz kosztów bezpośrednich aż do finalnych obiektów kosztowych produktów/usług oraz klientów. W ramach wyodrębnionych relacji wykorzystywane są trzy podstawowe rodzaje nośników kosztów:

- nośniki kosztów zasobów (relacje nr [1], [3], [5], [9], [10]),

- nośniki kosztów działań (relacje nr [2], [4], [6]),

- nośniki kosztów obiektów kosztowych[6] (relacje nr [7], [8], [11]).

Rysunek 13. Jedenaście rodzajów relacji pomiędzy obiektami grupowania kosztów w ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Zaznaczyć należy, że w modelu ZPRK zadaniem nośników kosztów nie jest wyłącznie samo rozliczenie kosztów, ale również pełnienie innych funkcji. W rachunku tym definiowanie i wykorzystanie nośników kosztów jest oparte na ściśle zdefiniowanych regułach. Szczegóły dotyczące zasad definiowania i doboru nośników kosztów przedstawione są w kolejnych rozdziałach.

Rozróżnianie 11 typów relacji wynika z odmiennego ich traktowania w rachunku kosztów oraz różnych walorów interpretacyjnych tych nośników. Każda z wymienionych poniżej relacji jest szczegółowo dyskutowana w odpowiednich rozdziałach:

- [1] – nośniki kosztów zasobów, rozumiane jako miary wielkości przerobu zasobów[7], wykorzystywane do rozliczania oraz pomiaru zużycia zasobów w działaniach oraz do pomiaru stopnia wykorzystania tych zasobów;

- [2] – nośniki kosztów działań służące do przyczynowo-skutkowego rozliczania i przypisywania kosztów działań do finalnych obiektów kosztowych typu: produkt/usługa i klient oraz pośrednich obiektów kosztowych typu: grupa produktowa oraz segment klienta;

- [3] – nośniki kosztów zasobów, rozumiane jako miary wielkości przerobu zasobów, wykorzystywane do rozliczania oraz pomiaru zużycia zasobów współdzielonych przez inne zasoby oraz do pomiaru stopnia wykorzystania zasobów współdzielonych;

- [4] – nośniki kosztów działań służące do przyczynowo-skutkowego rozliczania i przypisywania kosztów usług wewnętrznych (procesów wspierających) do konsumujących je zasobów;

- [5] – nośniki kosztów zasobów, rozumiane jako miary wielkości przerobu zasobów, wykorzystywane do rozliczania oraz pomiaru zużycia zasobów przez finalne obiekty kosztowe typu: produkt/usługa i klient oraz pośrednie obiekty kosztowe typu: grupa produktowa i segment klienta oraz służące do pomiaru stopnia wykorzystania tych zasobów;

- [6] – nośniki kosztów działań służące do przyczynowo-skutkowego rozliczania i przypisywania kosztów działań zarządczych do pośrednich obiektów kosztowych typu: firma;

- [7] – nośniki kosztów obiektów kosztowych służące do rozliczania i przypisywania kosztów pośrednich obiektów kosztowych typu: grupa produktowa i segment klienta do finalnych obiektów kosztowych typu: produkt/usługa i klient;

- [8] – nośniki kosztów obiektów kosztowych służące do wzajemnego przyczynowo-skutkowego rozliczania kosztów pomiędzy finalnymi obiektami kosztowymi typu: produkt/usługa a finalnymi obiektami kosztowymi typu: klient,

- [9] – nośniki kosztów zasobów, rozumiane jako miary wielkości przerobu zasobów, wykorzystywane do pomiaru zużycia kosztów bezpośrednich (zasobów) przez finalne obiekty kosztowe typu: produkt/usługa;

- [10] – nośniki kosztów zasobów, rozumiane jako miary wielkości przerobu zasobów, zawierające informacje o niewykorzystanej części zasobów słuzące do przeniesienia kosztów niewykorzystanych zasobów na pośrednie obiekty kosztowe zgodnie z koncepcją przypisywalności;

- [11] – nośniki kosztów obiektów kosztowych służące do arbitralnego rozliczenia kosztów pośrednich obiektów kosztowych typu: firma do finalnych obiektów kosztowych typu: produkt/usługa i klient.

Przedstawione w niniejszym podrozdziale zagadnienia dotyczące obiektów grupowania kosztów oraz relacji pomiędzy nimi zostały rozwinięte w odpowiednich rozdziałach z uwzględnieniem zasad wyodrębniania obiektów, definiowania ich charakterystyk oraz ustalania relacji.

[1] Odpowiednim terminem mógłby być również termin „obiekty zarządzania”, jednakże ze względu na techniczny aspekt niniejszej książki związany z ewidencjonowaniem, rozliczaniem i kalkulacją kosztów wybrano termin „obiekty grupowania kosztów”.

[2] Za terminem koszty bezpośrednie również kryją się zasoby, np. surowce, jednakże rozróżnienie kosztów bezpośrednich od zasobów ma na celu wyraźne wskazanie odmiennego mechanizmu związanego z bezpośrednim przypisywaniem tych kosztów do obiektów kosztowych produktów i usług.

[3] Założenia dotyczące zasobów określone są w rozdziale 4.

[4] Założenia dotyczące działań określone są w rozdziale 5.

[5] Założenia dotyczące obiektów kosztowych określone są w rozdziale 6.

[6] Stosowanie nośników obiektów kosztowych zostało zaprezentowane również przez IFAC (Intrnational Federation of Accountants), gdzie pokazano alokowanie obiektów kosztowych produktów do finalnych obiektów kosztowych reprezentujących klientów [IFAC 2009b, s. 13].

[7] Pojęcie miary wielkości przerobu zasobu wyjaśnione będzie w podrozdziale 4.5.