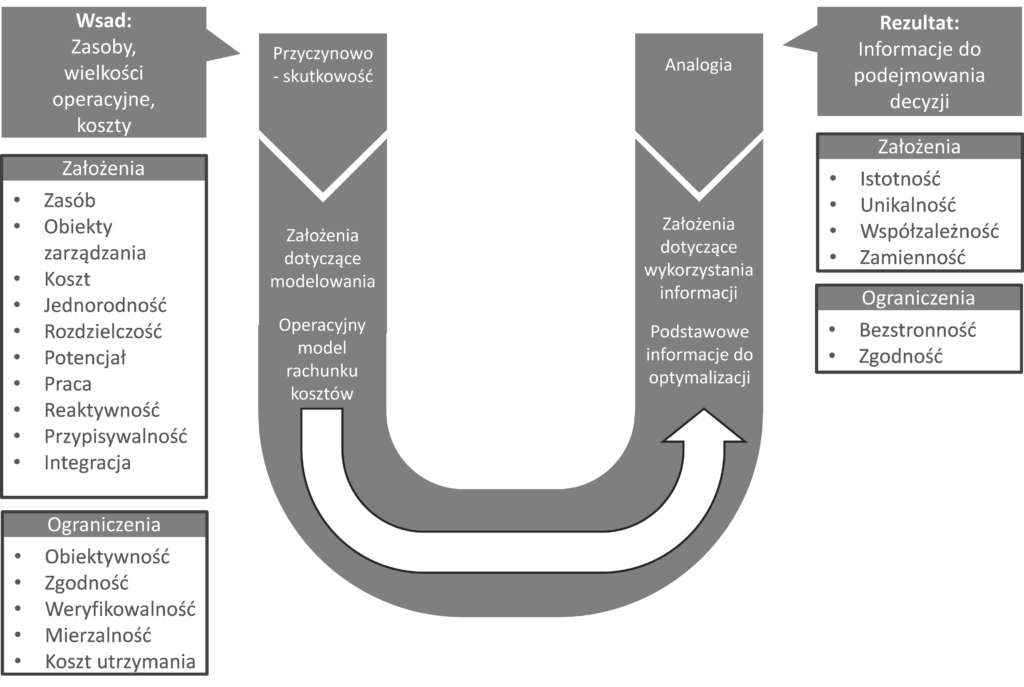

Początkowo w 2012 roku [Clinton i in. 2012], a ostatecznie w 2013 roku [Clinton, White 2013], największa na świecie organizacja kontrolerów (Institute of Management Accounting – IMA), opublikowała ramy koncepcyjne zarządczego rachunku kosztów. Koncepcja ta opiera się na określonych zasadach, założeniach oraz ograniczeniach przedstawionych na rysunku 3.

Rysunek 3. Ramy koncepcyjne zarządczego rachunku kosztów

Źródło: [Clinton i White 2013, s. 5]

Przedstawiona przez IMA koncepcja zawiera wskazówki dotyczące projektowania takich modeli rachunków kosztów, które dokładniej odzwierciedlają operacje i procesy celem wsparcia podejmowania decyzji w organizacjach. Koncepcja ta wniosła istotny wkład, określając ramy oraz kierunek opracowywaniu przedstawionego w niniejszej książce zasobowo-procesowego rachunku kosztów [Zieliński 2014].

Zasobowo-procesowy rachunek kosztów wpisuje się w ramy koncepcyjne przedstawionego przez IMA zarządczego rachunku kosztów, wykorzystując zasady przyczynowo-skutkowości i analogii oraz chociażby takie założenia, jak m.in. zasoby, jednorodność, rozdzielczość, przypisywalność, potencjał, istotność, reaktywność, praca, integracja itd.