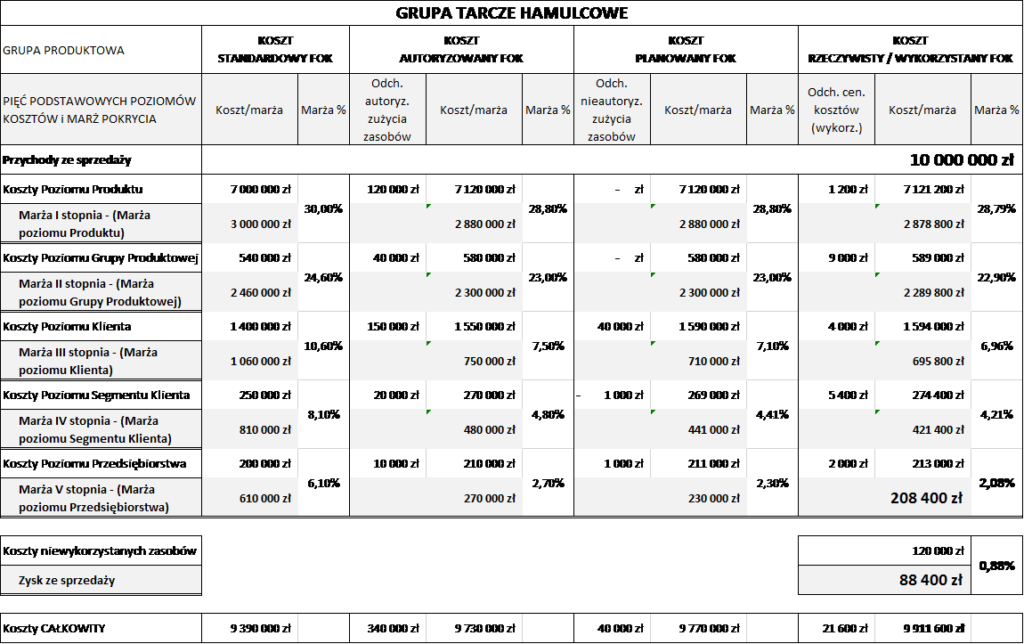

Przykład w tabeli 39 pokazuje wielostopniową analizę rentowności dla grupy produktowej Tarcze Hamulcowe. Analiza rentowności przeprowadzona zostanie z wykorzystaniem koncepcji pięciu podstawowych poziomów kosztów (PPPK) oraz z rozróżnieniem poziomu kosztów standardowych, autoryzowanych, planowanych i rzeczywistych (wykorzystanych i niewykorzystanych).

Grupa produktowa Tarcze Hamulcowe jest podstawową grupą produktową przykładowego przedsiębiorstwa produkcyjnego AUTO GMBH. W związku ze sprzedażą tarcz hamulcowych firma wygenerowała 10 mln zł przychodów ze sprzedaży. Rzeczywisty koszt całkowity jaki poniosło przedsiębiorstwo na rzecz grupy Tarcze Hamulcowe, wyniósł 9 911 600 zł, co pozwoliło na osiągnięcie faktycznego zysku ze sprzedaży tej grupy produktowej w wysokości 88 400 zł (0,88% rentowności).

Gdyby działalność operacyjna związana z wytwarzaniem, sprzedażą, marketingiem i logistyką grupy produktowej Tarcze Hamulcowe była poprowadzona w sposób uznany przez zarządzających za „optymalny”, koszty całkowite tej grupy powinny wynieść 9 390 tys. zł (koszt standardowy całkowity), a zysk ze sprzedaży grupy produktowej Tarcze Hamulcowe powinien wynieść 610 tys. zł (6,1% rentowność, marża V stopnia liczona po kosztach standardowych). Różnica pomiędzy kosztami standardowymi i wyznaczonym w oparciu o nie zyskiem ze sprzedaży a kosztem i zyskiem rzeczywistym daje szerokie pole do interpretacji.

Tabela 39. Analiza wyniku finansowego grupy produktowej z wykorzystaniem założeń ZPRK standardowych

Najpierw zinterpretujmy różnice pomiędzy kosztami autoryzowanymi a kosztami standardowymi grupy produktowej Tarcze Hamulcowe. Różnice te pokazują konsekwencje finansowe będące efektem prowadzenia działalności operacyjnej w sposób odbiegający od uznanego przez zarządzających za „optymalny”, ale zakładają zużycie zasobów zgodne z ustalonymi normatywami. Ze względu na to, że jednak nie udało się poprowadzić działalności operacyjnej dotyczącej grupy produktowej Tarcze Hamulcowe w sposób „optymalny”, koszty wzrosły o 340 tys. zł (wartość tę pokazuje dodatnie, niekorzystne odchylenie autoryzowanego zużycia zasobów). Największe konsekwencje finansowe wskazywane są na poziomie kosztów klienta (150 tys. zł), co oznacza niekorzystną zmianę w procesach sprzedażowych realizowanych na rzecz klientów kupujących grupę produktową Tarcze Hamulcowe (np. może to być konsekwencją ponoszenia większych kosztów transportu w rezultacie realizacji zamówień w wielkościach odbiegających od „optymalnych” wielkości dostaw). Istotny wpływ na wzrost kosztów grupy produktowej Tarcze Hamulcowe miała również działalność produkcyjna (120 tys. zł niekorzystnych odchyleń), np. z powodu większej liczby przezbrojeń i produkcji w krótkich seriach. Te obszary powinny zostać poddane w pierwszej kolejności analizie pod kątem ich „optymalizacji”.

W drugim kroku zinterpretujmy różnice pomiędzy kosztami planowanymi a kosztami autoryzowanymi grupy produktowej Tarcze Hamulcowe. Różnice te (40 tys. zł, niekorzystne odchylenia nieautoryzowanego zużycia zasobów) pokazują konsekwencje finansowe będące efektem większego rzeczywistego zużycia zasobów w stosunku do ustalonego normatywnego (będącego celem) ich zużycia w działaniach przez inne zasoby i obiekty kosztowe. Największe finansowe konsekwencje dotyczą kosztów poziomu klienta (40 tys. zł., niekorzystne) i są efektem zwiększonego zużycia i wykorzystania zasobów sprzedażowych w stosunku do założonych jako cel normatywów. W przykładowej sytuacji to obszar kosztów obsługi klientów kupujących grupę produktową Tarcze Hamulcowe poddany powinien zostać szczegółowej analizie dotyczącej poziomu realizacji celów w tym zakresie. Zwrócić uwagę należy, że brak odchyleń nieautoryzowanego zużycia zasobów w kosztach poziomu produktu oraz grupy produktowej oznacza, że rzeczywiste zużycie surowców oraz wykorzystanie zasobów produkcyjnych (np. pracowników, maszyn, mediów) zostało osiągnięte na poziomie zgodnym z normatywami. Cel w tym zakresie został osiągnięty.

W trzeciej kolejności zinterpretujmy różnice pomiędzy kosztami rzeczywistymi wykorzystanymi a kosztami planowanymi grupy produktowej Tarcze Hamulcowe. Różnice te (21,6 tys. zł, niekorzystne odchylenia cenowe kosztów przypadające na wykorzystane na rzecz grupy produktowej zasoby) pokazują konsekwencje finansowe będące efektem zmiany cen zakupu, nabycia i kosztów utrzymania zasobów w stosunku do zaplanowanych w budżecie stawek ich zużycia oraz wykorzystania. Największą część tej różnicy stanowią odchylenia na poziomie kosztów grupy produktowej, co oznacza, że w działalności dotyczącej rozwoju, utrzymania i marketingu grupy Tarcze Hamulcowe ponoszone były wyższe koszty zasobów w stosunku do stawek kosztowych przyjętych jako cel w budżecie.

Na koniec zinterpretujmy różnice pomiędzy kosztami rzeczywistymi wykorzystanymi a kosztami rzeczywistymi całkowitymi grupy produktowej Tarcze Hamulcowe. Różnica ta (120 tys. zł) jest konsekwencją niepełnego wykorzystania dedykowanych dla grupy produktowej Tarcze Hamulcowe zasobów organizacyjnych (np. maszyn służących wyłącznie do wytwarzania tarcz hamulcowych). Koszt ten interpretowany jest jako koszt niewykorzystanych zasobów i pokazuje konsekwencje finansowe posiadania nadmiernej, a możliwej do zaangażowania, dostępności zasobów.

Zaprezentowany w przykładzie zakres kosztów standardowych, autoryzowanych, planowanych i rzeczywistych dla grupy produktowej Tarcze Hamulcowe w powiązaniu z koncepcją pięciu podstawowych poziomów kosztów stanowi doskonały przyczynek do rozpoczęcia ukierunkowanej analizy, której celem jest osiąganie doskonałości operacyjnej w przyszłości. Ponieważ analiza ta może być wykonana również na poziomie poszczególnych produktów z grupy produktowej to istotnie zwiększa, możliwości interpretacyjne informacji wynikowej.