Poziom czwarty to „poziom segmentu klienta”. Na tym poziomie znajdują się koszty tych zasobów i działań podstawowych, które rozliczane są bezpośrednio na pośrednie obiekty kosztowe reprezentujące segmenty klientów (POK typu: segment klienta).

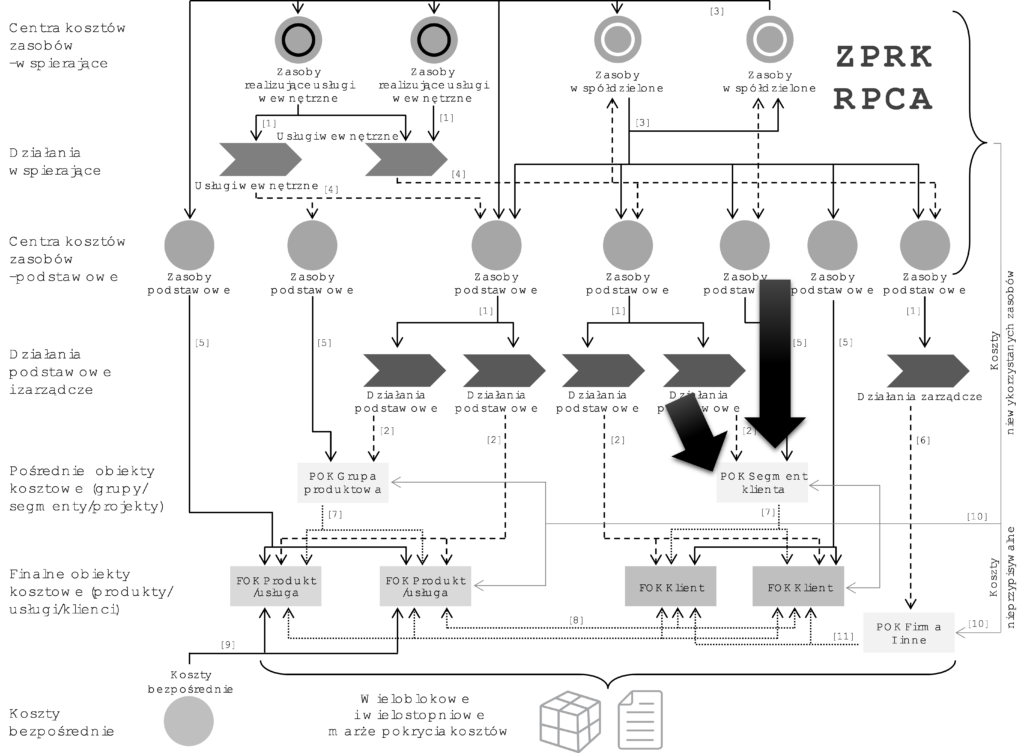

Miejsce rozliczeń kosztów ujmowanych jako koszty poziomu segmentu klienta prezentuje rysunek 41.

Rysunek 41. Koszty poziomu segmentu klienta strukturze ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Zarówno w przedsiębiorstwach produkcyjnych, handlowych, jak i usługowych na tym poziomie prezentowane powinny być koszty ogólne zarządzania segmentami klientów, np. związane z kosztami marketingowymi ukierunkowanymi na segmenty klientów, regiony sprzedaży lub ukierunkowanymi na grupy potencjalnych klientów, których nie można przypisać wprost do konkretnych klientów, ale można przypisać do całych segmentów tych klientów[1].

Na poziomie kosztów segmentu klienta najczęściej ujmowane są:

- koszty projektów marketingowych z podziałem na konkretne segmenty klientów;

- koszty targów, eventów z podziałem na konkretne segmenty klientów (regiony);

- koszty projektów ekologicznych oraz dotyczących ochrony środowiska z podziałem na konkretne segmenty klientów (regiony sprzedaży);

- koszty wewnętrznych i zewnętrznych projektów badawczych i rozwojowych dotyczących sprzedaży z podziałem na konkretne segmenty klientów;

- koszty pozyskiwania nowych, potencjalnych klientów z podziałem na konkretne segmenty klientów;

- koszty działań promocyjnych i wizerunkowych z podziałem na konkretne segmenty klientów;

- inne koszty, np. udział w stowarzyszeniach, grupach klientów z podziałem na konkretne segmenty klientów.

Koszty poziomu segmentu klienta uznawane są za istotne przy analizie kosztów i rentowności poszczególnych segmentów klientów. Pomiędzy kosztami poziomu segmentu klienta a konkretnym segmentem klienta istnieje silna relacja przyczynowo-skutkowa i koszt ten uznawany jest za istotny do podejmowania decyzji dotyczących poszczególnych segmentów klientów. W pozostałych przypadkach, np. przy analizie konkretnego produktu lub klienta, koszty te powinny być interpretowane jako narzut kosztu, który oznacza wpływ kosztów segmentu klienta na rentowność klientów z tego segmentu oraz produkty kupowane przez tych klientów.

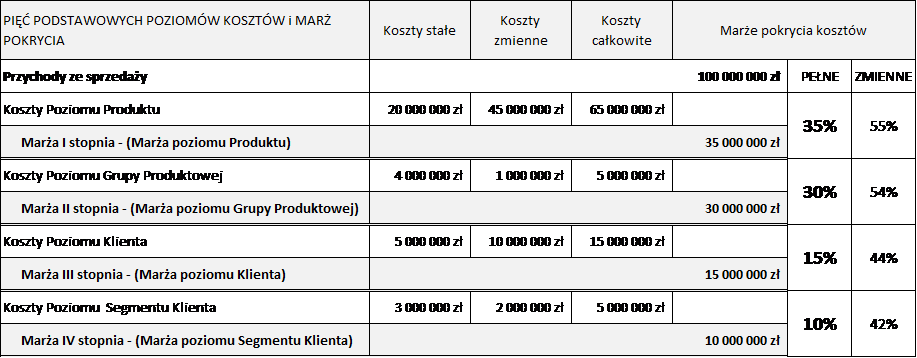

Koszty poziomu segmentu klienta i marża IV stopnia

Po odjęciu kosztów segmentu klienta od marży III stopnia otrzymujemy marżę IV stopnia tj. Marżę Poziomu Segmentu Klienta. Uwzględnianie tego poziomu kosztów w marżach pokrycia kosztów ma pomóc odpowiedzieć na pytanie, czy przychód uzyskany od wszystkich klientów z danego segmentu pokrywa całość kosztów ogólnych związanych z utrzymaniem, marketingiem i rozwojem tego segmentu klienta.

Wyższe koszty poziomu segmentu klienta zwykle dotyczą tych segmentów, które są w czasie początkowego rozwoju, promocji i wzrostu ich sprzedaży. Najniższe koszty poziomu segmentu klienta powinny mieć te segmenty, z których przedsiębiorstwo się wycofuje.

W rozbudowanych wdrożeniach ZPRK zespoły controllingowe wyodrębniają wiele rodzajów pośrednich obiektów kosztowych typu: segment klienta, nawet definiując je dla poszczególnych regionów, pod-segmentów klientów lub pojedynczych projektów, np. marketingowych. Dopiero z tego bardziej szczegółowego poziomu rozliczają dalej koszty tylko do tych klientów i produktów, które, zdaniem zarządzających, powinny swoimi przychodami pokrywać ich koszty.

W miarę zwiększania liczby pośrednich obiektów kosztowych interpretacja wyniku na poziomie klienta lub produktu staje się pełniejsza i lepiej zrozumiały jest wpływ związany z zarządzaniem segmentami klientów na rentowność poszczególnych klientów oraz kupowanych przez nich produktów i usług.

Przykład zaprezentowany w tabeli 31 pokazuje, że w danym przedsiębiorstwie koszty poziomu segmentu klienta związane z rozwojem, utrzymaniem i marketingiem segmentów klientów wyniosły 3 mln zł kosztów stałych oraz 2 mln zł kosztów zmiennych. Łącznie koszty poziomu segmentu klienta to 5 mln zł. Porównanie kosztów poziomu segmentu klienta z marżą III stopnia pozwala wyznaczyć marżę IV stopnia (marżę poziomu segmentu klienta), która w przykładzie wynosi 10 mln zł i stanowi 10% uzyskanych przychodów. Marża z uwzględnieniem wyłącznie kosztów zmiennych wynosi 42%.

Spadek marży pokazuje, jaki wpływ na rentowność przedsiębiorstwa mają koszty ogólne związane z rozwojem, utrzymaniem i marketingiem skierowanym do segmentów klientów. Porównanie tej marży w ujęciu poszczególnych segmentów pokaże wpływ prowadzonej polityki zarządzania segmentami klientów (regionami) na ich rentowność.

Tabela 31. Koszty i marża poziomu segmentu klienta – przykład

[1] Przypisywanie kosztów na poziom segmentu klienta jest przykładem zastosowania koncepcji przypisywalności.