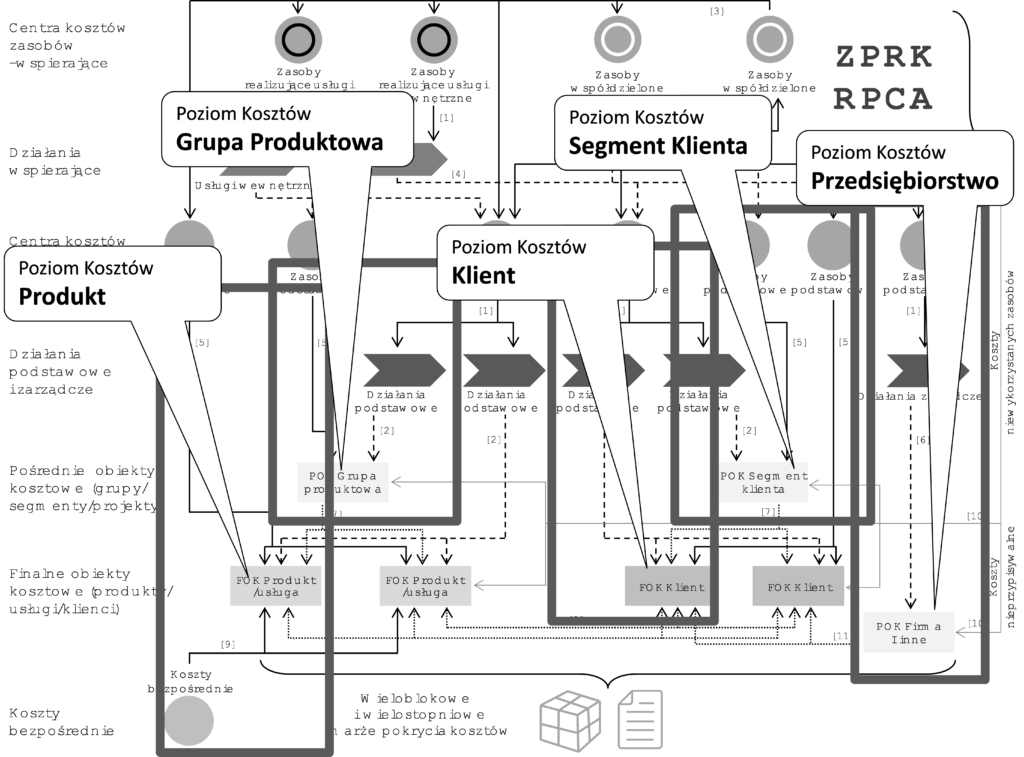

Koncepcja uzyskiwania informacji o poziomach kosztów określana jest w zasobowo-procesowym rachunku kosztów jako „pięć podstawowych poziomów kosztów” (PPPK). Pięć podstawowych poziomów kosztów jest to podstawowa kategoria wynikowa przyjmowana w analizie kosztów i wielostopniowych marż pokrycia kosztów w ZPRK oraz jest ściśle powiązana z rodzajami wyodrębnianych obiektów kosztowych (rysunek 37):

- Koszty i marża poziomu produktu – finalne obiekty kosztowe typu: produkt/usługa.

- Koszty i marża poziomu grupy produktowej – pośrednie obiekty kosztowe typu: grupa produktowa.

- Koszty i marża poziomu klienta – finalne obiekty kosztowe typu: klient.

- Koszty i marża poziomu segmentu klienta – pośrednie obiekty kosztowe typu: segment klienta.

- Koszty i marża poziomu przedsiębiorstwa – pośrednie obiekty kosztowe typu: firma.

Przedstawiona wielostopniowość poziomów kosztów, oparta na pięciu podstawowych poziomach kosztów, dopełniona jest rozdziałem tych poziomów na koszty zmienne i stałe. Jest to rezultatem odrębnego śledzenia rozliczeń kosztów zmiennych i stałych w całym rachunku kosztów. Zaprezentowane wielostopniowe podejście do prezentowania informacji wynikowej przekłada się również na analizę rentowności.

Rysunek 37. Pięć podstawowych poziomów kosztów a finalne i pośrednie obiekty kosztowe w ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

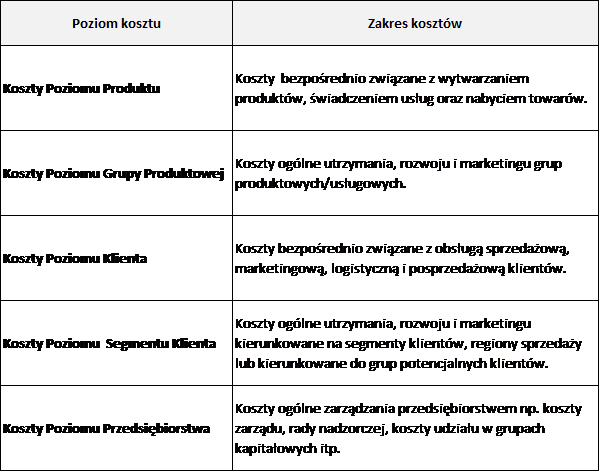

Tabela 27 prezentuje podstawowe zakresy kosztów ujmowane w każdym z pięciu podstawowych poziomów kosztów (PPPK).

Tabela 27. Podstawowe zakresy kosztów ujmowane w pięciu podstawowych poziomach kosztów (PPPK)

Szczegółowe wyjaśnienie zakresów kosztów ujmowanych w ramach pięciu podstawowych poziomów kosztów (PPPK) przedstawiono w kolejnych podrozdziałach.

-

-

-

-

-

-

-

-

-

-

-

- 6.3.3.1. Koszty i marża poziomu produktu

- 6.3.3.2. Koszty i marża poziomu grupy produktowej

- 6.3.3.3. Koszty i marża poziomu klienta

- 6.3.3.4. Koszty i marża poziomu segmentu klienta

- 6.3.3.5. Koszty i marża poziomu przedsiębiorstwa

- 6.3.3.6. Koszty niewykorzystanych zasobów i zysk ze sprzedaży

-

-

-