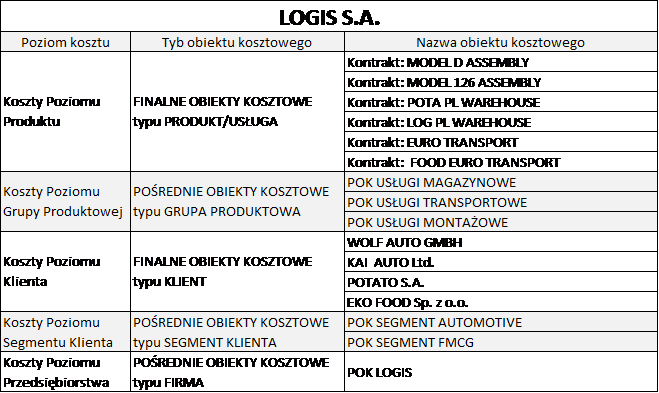

Kolejna tabela nr 26 prezentuje przykładowe zestawienie finalnych oraz pośrednich obiektów kosztowych wyodrębnionych dla przedsiębiorstwa logistycznego z branży TSL[1] LOGIS S.A. zajmującego się realizacją logistycznych i montażowych kontraktów usługowych. Kontrakty te realizowane są dla klientów z sektorów automotive oraz FMCG.

Tabela 26. Finalne i pośrednie obiekty kosztowe w przedsiębiorstwie logistycznym LOGIS S.A.

W działalności usługowej, gdzie przedsiębiorstwa realizują kontrakty na podstawie zawartych umów (kontraktów) finalnymi obiektami kosztowymi typu: produkt/usługa będą poszczególne kontrakty, jak np. „Kontrakt: MODEL D ASSEMBLY” czy „Kontrakt: FOOD EURO TRANSPORT”. Oznacza to, że w przedsiębiorstwach z branży logistycznej kalkulacja kosztów i rentowności prowadzona jest ze szczegółowością do poszczególnych kontraktów. W rezultacie finalnych obiektów kosztowych typu: produkt/usługa jest tyle, ile zawartych kontraktów usługowych lub zleceń.

Podkreślić należy, że w przypadku przedsiębiorstw transportowych (przewoźnicy samochodowi, kolejowi, lotniczy), które świadczą swoje usługi na poziomie jednorazowych zleceń, finalnymi obiektami kosztowymi typu: produkt/usługa będą poszczególne zlecenia przewozowe. W tym przypadku liczba wyodrębnionych finalnych obiektów kosztowych może przekraczać kilka tysięcy w skali nawet jednego miesiąca, a analiza kosztów i rentowności wykonywana będzie na poziomie tych zleceń.

Finalne obiekty kosztowe typu: klient w przedsiębiorstwach z branży logistycznej to poszczególni klienci zlecający realizację kontraktów lub zleceń. W przykładzie pokazano, że wyodrębniono cztery finalne obiekty kosztowe typu: klient, jak np.: WOLF AUTO GMBH czy EKO FOOD Sp. z o.o.

Zaprezentowane podejście do wyodrębniania finalnych obiektów kosztowych typu: produkt/usługa oraz typu: klient zapewnia dostęp do informacji o kosztach i rentowności ze szczegółowością do kombinacji kontrakt usługowy/zlecenie transportowe – klient.

W przykładzie zostały wyodrębnione trzy pośrednie obiekty kosztowe typu: grupa produktowa do uchwycenia kosztów ogólnych i marketingowych dotyczących grup kontraktów usługowych (POK Usługi magazynowe, POK Usługi transportowe oraz POK Usługi montażowe). Takie podejście do wyodrębniania pośrednich obiektów kosztowych pozwala na uchwycenie zróżnicowanych kosztów zarządzania, rozwoju i marketingu grup usługowych, a w rezultacie – odzwierciedlenie zróżnicowanej kosztochłonności kontraktów/zleceń z tych grup. W efekcie, zgodnie z założeniami ZPRK, podczas rozliczania pośrednich na finalne obiekty kosztowe odpowiednie kontrakty usługowe obciążane będą kosztami tych pośrednich obiektów kosztowych wyodrębnionych dla ich grup usługowych, do których należą. Wynikowo narzuty kosztów pośrednich obiektów kosztowych typu: grupa produktowa na finalne obiekty kosztowe prezentowane będą jako koszty poziomu grupy produktowej na osobnym poziomie marży pokrycia kosztów.

Celem odzwierciedlenia zróżnicowanych wysiłków i kosztów związanych z utrzymaniem, rozwojem i marketingiem adresowanym do segmentów klientów w przykładzie wyodrębnione zostały dwa pośrednie obiekty kosztowe dla segmentów klientów (POK Automotive oraz POK FMCG). Podejście to pozwala na ujęcie kosztów ogólnych związanych z zarządzaniem i marketingiem adresowanym do tak zdefiniowanych segmentów. Zgodnie z założeniami ZPRK podczas rozliczania pośrednich obiektów na finalne obiekty kosztowe odpowiednie finalne obiekty kosztowe klientów obciążone będą kosztami pośrednich obiektów kosztowych wyodrębnionych dla segmentów (Automotive i FMCG). Wynikowo narzuty kosztów pośrednich obiektów kosztowych typu: segment klienta na finalne obiekty kosztowe prezentowane będą jako koszty poziomu segmentu klienta na osobnym poziomie marży pokrycia kosztów.

Wyodrębnianie pośrednich obiektów kosztowych typu: firma ma pokazać te koszty, które dotyczą przedsiębiorstwa jako całości. Podejście do wyodrębniania pośrednich obiektów kosztowych typu: firma zakłada, że są one wyodrębniane do uchwycenia kosztów ogólnych zarządzania przedsiębiorstwem. W przykładzie wyodrębniony w tym celu został jeden pośredni obiekt kosztowy (POK LOGIS), którego celem jest uchwycenie kosztów związanych z ogólnym zarządzaniem własnym przedsiębiorstwem. Zaprezentowany przykład zakłada, że zgodnie z założeniami ZPRK podczas rozliczania pośrednich obiektów na finalne obiekty kosztowe, poszczególne finalne obiekty kosztowe klientów obciążone będą kosztami pośredniego obiektu kosztowego wyodrębnionego dla własnego przedsiębiorstwa. Wynikowo narzuty kosztów pośrednich obiektów kosztowych typu: firma na finalne obiekty kosztowe prezentowane będą jako koszty poziomu przedsiębiorstwa na osobnym poziomie marży pokrycia kosztów.

[1] Transport Spedycja Logistyka.