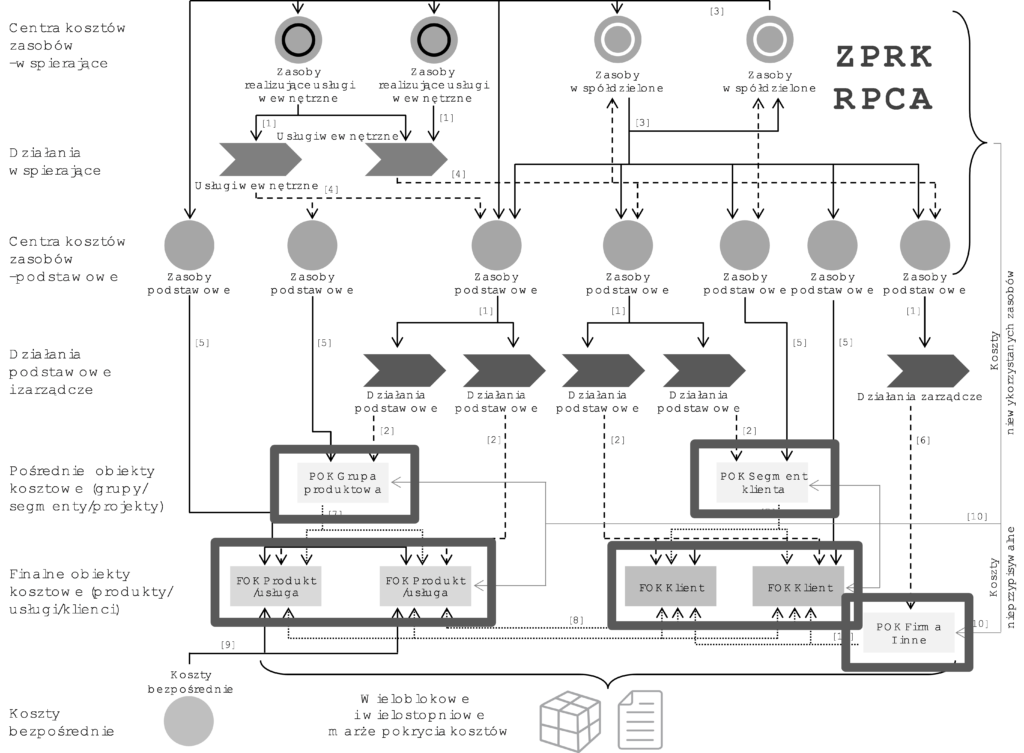

Miejsce finalnych i pośrednich obiektów kosztowych w strukturze zasobowo-

-procesowego rachunku kosztów przedstawia rysunek 36. Analiza rysunku pozwala zauważyć, że w ZPRK obiekty kosztowe podzielone są w pierwszej kolejności na finalne obiekty kosztowe (FOK) i pośrednie obiekty kosztowe (POK).

W ramach finalnych obiektów kosztowych (FOK) wyróżnia się dwie grupy:

- finalne obiekty kosztowe typu: produkt/usługa oraz

- finalne obiekty kosztowe typu: klient.

Pośrednie obiekty kosztowe (POK) zostały podzielone na trzy grupy:

- pośrednie obiekty kosztowe typu: grupa produktowa,

- pośrednie obiekty kosztowe typu: segment klienta oraz

- pośrednie obiekty kosztowe typu: firma.

Rysunek 36. Miejsce finalnych i pośrednich obiektów kosztowych w strukturze ZPRK

Źródło: Na podstawie [Zieliński 2014, s. 88]

Podział obiektów kosztowych wynika z odmiennego ich traktowania w modelu rachunku kosztów oraz przedstawiania wyników kalkulacji w ujęciu „pięciu podstawowych poziomów kosztów”. Pięć podstawowych poziomów kosztów (PPPK) to podstawowa kategoria wynikowa stosowana do prezentowania wyników w ZPRK.

Finalne obiekty kosztowe typu: produkt/usługa oraz finalne obiekty kosztowe typu: klient ostatecznie agregują wszystkie (pełne) koszty rozliczane w rachunku kosztów i wykonywane jest obustronne, wzajemne rozliczenie kosztów pomiędzy tymi obiektami kosztowymi (relacja nr [8]). Na poziomie tych obiektów oraz ich wieloblokowej hierarchii wykonywane są analizy przychodów, kosztów, wolumenów, zysku i rentowności. Koszty bezpośrednie oraz koszty zasobów i działań podstawowych alokowane do finalnych obiektów kosztowych typu: produkt/usługa oznaczane są na potrzeby analizy wynikowej jako koszty poziomu produktu. Koszty zasobów i działań podstawowych alokowane do finalnych obiektów kosztowych typu: klient oznaczane są na potrzeby analizy wynikowej jako koszty poziomu klienta.

Pośrednie obiekty kosztowe typu: grupa produktowa alokują zagregowane na nich koszty do finalnych obiektów kosztowych typu: produkt/usługa z zachowaniem pełnej rozdzielczości ich kosztów (relacja nr [7]). Transferowane koszty oznaczane są na potrzeby analizy wynikowej jako koszty poziomu grupy produktowej.

Pośrednie obiekty kosztowe typu: segment klienta alokują zagregowane na nich koszty do finalnych obiektów kosztowych typu: klient z zachowaniem pełnej rozdzielczości ich kosztów (relacja nr [7]). Transferowane koszty oznaczane są na potrzeby analizy wynikowej jako koszty poziomu segmentu klienta.

Pośrednie obiekty kosztowe typu: firma alokują zagregowane na nich koszty do finalnych obiektów kosztowych typu: klient z zachowaniem pełnej rozdzielczości ich kosztów (relacja nr [11]). Transferowane koszty oznaczane są na potrzeby analizy wynikowej, jako koszty poziomu przedsiębiorstwa.