Głębokość współpracy w łańcuchach dostaw

Globalizacja działalności gospodarczej doprowadziła do powstania ogromnych międzynarodowych łańcuchów dostaw składających się z wyspecjalizowanych, nastawionych na osiąganie doskonałości operacyjnej przedsiębiorstw produkcyjnych, logistycznych i usługowych. Tradycyjne patrzenie na łańcuchy dostaw jako łańcuchy dostarczające dobra przemysłowe (np. samochody, meble, AGD itp.), rozszerzone zostało również w ostatnich latach na działalność usługową prowadzoną przez nowoczesne centra usług biznesowych (SSC, BPO, ITO, R&D).

Z perspektywy przedsiębiorstwa będącego częścią jednego, kilku lub nawet wielu zintegrowanych, międzynarodowych łańcuchów dostaw dostęp do szczegółowej informacji o kosztach współpracy z poszczególnymi dostawcami i klientami jest istotny dla wsparcia negocjacji cen oraz warunków produkcyjnej, sprzedażowej oraz logistycznej współpracy w tych łańcuchach.

Coraz ściślejsza współpraca i kooperacja przedsiębiorstw w łańcuchach dostaw sprawia, że brak szczegółowego wyodrębniania i przypisywania kosztów do klientów i produktów oraz usług nie daje pełnego obrazu kosztów i rentowności współpracy ze zróżnicowanymi łańcuchami dostaw i niesie ryzyko podejmowania błędnych decyzji strategicznych dotyczących optymalizacji portfela produktów, usług i klientów.

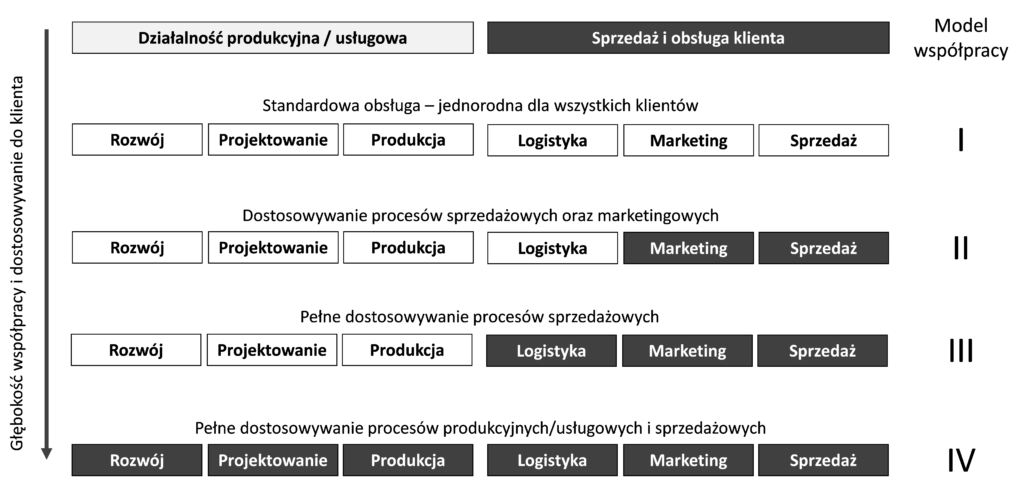

Głębokość współpracy przedsiębiorstw produkcyjnych i usługowych oraz zakres procesów dostosowywanych do różnych łańcuchów dostaw prezentuje rysunek 9. Model I współpracy zakłada, że przedsiębiorstwo oferuje standardową obsługę jednorodną dla wszystkich klientów z różnych łańcuchów dostaw. Model II zakłada dostosowywanie procesów marketingowych i sprzedażowych do potrzeb różnych łańcuchów dostaw. Może to dotyczyć różnego zakresu wsparcia marketingowego, realizacji odmiennych procesów sprzedażowych (np. telemarketingowych lub bezpośrednich) oraz założeń dotyczących obiegu dokumentów sprzedażowych i warunków płatności. Model III dodatkowo zakłada indywidualizowanie logistycznej obsługi klientów, co przejawia się oferowaniem zróżnicowanych warunków w zakresie wielkości i częstotliwości dostaw, punktów dostaw czy zasad obiegu dokumentów logistycznych. Model IV współpracy pokazuje, że przedsiębiorstwa potrafią dostosowywać wszystkie procesy do potrzeb łańcuchów dostaw, w tym procesy produkcyjne i usługowe. Przejawia się to wytwarzaniem zindywidualizowanych produktów i usług dostarczanych do konkretnych łańcuchów dostaw, a nawet wspólną pracę przedsiębiorstw z łańcucha nad opracowaniem nowych koncepcji produktów i usług. Współpraca dotyczy wówczas również procesów i projektów badawczo-rozwojowych. Jeżeli dane przedsiębiorstwo kooperuje z różnymi łańcuchami dostaw i jednocześnie realizuje kilka lub wszystkie ze wskazanych wyżej modeli współpracy, to łatwo można sobie wyobrazić wagę i rolę rachunku kosztów w podejmowaniu decyzji strategicznych i operacyjnych dotyczących tych łańcuchów.

Rysunek 9. Głębokość współpracy i dostosowywanie procesów do potrzeb klientów

Świadomość kosztowa w łańcuchach dostaw

W świetle coraz bardziej zróżnicowanych rynków, zróżnicowanych potrzeb klientów, oferowanego zróżnicowanego portfela produktów jednym z podstawowych zadań systemów rachunku kosztów jest identyfikacja zróżnicowanej kosztochłonności i rentowności wynikającej z dostarczania poszczególnym klientom różnych kombinacji portfela produktów oraz usług sprzedażowych, produkcyjnych i logistycznych [Fernie, Freathy i Tan 2001, s. 118].

Ponadto ścisła współpraca przedsiębiorstw w ramach zintegrowanych łańcuchów dostaw przekłada się również na konieczność budowania większego zaufania i dzielenia się szczegółowymi informacjami o kosztach własnej działalności (tzw. open book management w łańcuchu dostaw). Coraz częstszą praktyką są szczegółowe audyty kosztowe, których celem jest weryfikacja poszczególnych składników kosztowych składających się na dostarczany do danego łańcucha produkt lub usługę. Świadomość kosztowa dzisiejszych przedsiębiorstw również jest większa i zdają sobie one sprawę, że zwiększanie efektywności współpracy powinno również przekładać się na obniżanie ceny. Nie bez znaczenia są też umiejętności przedsiębiorstwa w prowadzeniu zaawansowanych rachunków kosztów, ponieważ negatywne konsekwencje prowadzenia tradycyjnych rachunków kosztów (np. uśrednianie kosztów, spirala śmierci kosztów stałych) są przecież powszechnie znane.

Ponadto często spotykaną praktyką jest współpraca przedsiębiorstw na podstawie długoterminowych, np. od trzy-do pięcioletnich, kontraktów. Kontrakty te zawierają klauzule typu continuous improvement, które zakładają np. coroczny spadek ceny dostarczanego produktu/usługi np. o 2–3%. W takiej sytuacji, aby osiągnąć zakładane obniżki kosztów, istotne jest monitorowanie kosztu i wykorzystania nawet każdego zasobu (np. maszyny, pojazdu, zespołu pracowniczego, budynku, systemu informatycznego, materiału itp.) oraz mierzenie kosztu i efektywności każdej operacji produkcyjnej, usługowej, logistycznej czy sprzedażowej oraz unikanie wszelkiego marnotrawstwa lub działań niegenerujących wartości dodanej.

ZPRK a zarządzanie łańcuchem dostaw

Założenia, szczegółowość i logika zasobowo-procesowego rachunku kosztów doskonale wpisują się we wsparcie koncepcji zarządzania łańcuchem dostaw dzięki:

- zapewnieniu dostępu do szczegółowej informacji o kosztach, dostępności i wykorzystaniu poszczególnych zasobów oraz informacji o kosztach i efektywności poszczególnych działań (operacji) produkcyjnych, usługowych, logistycznych czy sprzedażowych;

- szczegółowości i transparentności wykonywanych kalkulacji kosztów produktów oraz świadczonych usług, które pozwalają na weryfikację poprawności tych kalkulacji i pokazują uzasadnione do poniesienia koszty tych produktów i usług;

- eliminowaniu niewykorzystanych zasobów i dążenia do pełnego ich wykorzystania, co pozwala na uniknięcie ryzyka spirali śmierci kosztów stałych w łańcuchach dostaw;

- dążeniu do zwiększania efektywności i prowadzenia działalności operacyjnej w sposób uznany przez zarządzających za „optymalny”, co w rezultacie przełoży się na atrakcyjną finalną cenę płaconą przez ostatecznego klienta (konsumenta) łańcucha dostaw;

- zapewnieniu dostępu do informacji o kosztach realizowanych projektów badawczo-rozwojowych, co może mieć znaczenie w „dzieleniu” się kosztami ich realizacji przez uczestników łańcucha;

- zapewnieniu dostępu do informacji o kosztach współpracy z poszczególnymi klientami i dostawcami (uczestnikami łańcucha dostaw), co pozwoli na sprawiedliwe „dzielenie” się kosztami i korzyściami w łańcuchu dostaw.