Zaprezentowane w poniższych przykładach podejście do kalkulacji kosztów działań ma za zadanie dostarczyć zarządzającym istotnych informacji wspierających:

- zarządzanie kosztami oraz efektywnością działań i całych procesów,

- prawidłową kalkulację kosztów produktów, usług, obsługi klientów oraz

- podejmowanie decyzji dotyczących usprawnień i optymalizacji działalności: operacyjnej, sprzedażowej, pomocniczej i zarządczej przedsiębiorstwa.

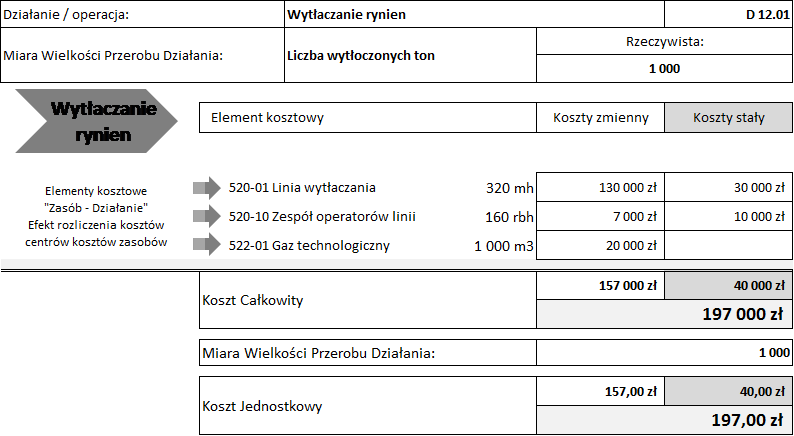

Koszt działania „wytłaczanie rynien”

Rysunek 32 prezentuje przykład koncepcyjny raportu kosztu całkowitego oraz stałego i zmiennego dla działania produkcyjnego „wytłaczanie rynien[1]”.

W przykładzie przyjęto, że przedsiębiorstwo wytłoczyło 1000 ton wyrobu gotowego. Wielkość wytłoczonych rynien mierzona w tonach stanowi jednocześnie miarę wielkości przerobu działania, która będzie służyła do pomiaru skali realizacji oraz do obliczenia kosztu jednostkowego działania.

Koszt wytłaczania rynien zaprezentowany został z wykorzystaniem koncepcji rozdzielczości zasobów, która pozwala na zdekomponowanie informacji kosztowej do poziomu jednorodnych centrów kosztów zasobów wraz z podziałem kosztów na stałe i zmienne oraz pokazaniem wielkości operacyjnych zużycia (wykorzystania) zasobów w jednostkach naturalnych.

Rysunek 32. Koszt całkowity i jednostkowy działania: wytłaczanie rynien

Na koszt całkowity działania wytłaczanie rynien (197 000 zł), z czego 157 000 zł stanowią koszty zmienne oraz 40 000 zł koszty stałe, składają się koszty trzech wykorzystanych w tym działaniu zasobów (centrów kosztów zasobów). Do wytłoczenia 1000 ton rynien wykorzystanych zostało 320 maszynogodzin linii wytłaczania, 160 roboczogodzin zespołu operatorów linii oraz zużyto 1000 metrów sześciennych gazu technologicznego. Koszty tych zasobów zostały zaprezentowane również w podziale na koszt stały i zmienny. W rezultacie określonego wykorzystania zasobów do działania wytłaczanie rynien rozliczono 130 000 zł kosztów zmiennych i 30 000 zł kosztów stałych linii wytłaczania, 7000 zł kosztów zmiennych i 10 000 zł kosztów stałych operatorów linii oraz 20 000 zł kosztów zmiennych zużycia gazu technologicznego.

Koszt całkowity działania w wysokości 197 000 zł w odniesieniu do wielkości przerobu działania (1000 ton) pozwala obliczyć koszt jednostkowy wytłaczania rynien w wysokości 197 zł/tonę. Koszt jednostkowy został również zaprezentowany w podziale na zmienny (157 zł/tonę) i stały (40 zł/tonę). Podział kosztów na zmienne i stałe daje wgląd menedżerom w elastyczność kosztu działania oraz pokazuje, jak zmiana skali wytłaczania rynien może przyczynić się do zmiany przyrostowych (marginalnych, zmiennych) kosztów produkcji oraz wpłynąć na zmianę kosztów wykorzystania zasobów produkcyjnych. Przykładowo, zmniejszenie skali wytłaczania rynien przełoży się na zmniejszenie wykorzystania linii wytłaczania oraz operatorów, a w rezultacie zwiększą się koszty niewykorzystane tych zasobów (koszty stałe).

Zaprezentowanie informacji o kosztach wytłaczanie rynien z rozdzielczością do wykorzystanych w działaniu zasobów: linii produkcyjnej, operatorów linii oraz gazu technologicznego, ma budować zaufanie i pozwalać na łatwe sprawdzenie poprawności przypisania kosztów odpowiednich zasobów do działania produkcyjnego. Ponadto pokazanie danych operacyjnych w rozliczeniach (320 mh linii, 160 rbh operatorów, 1000 m3 gazu) ma stanowić dowód przyczynowo-skutkowego wykonania tych rozliczeń w oczach menedżerów produkcji. Poprawność kalkulacji kosztów wytłaczania rynien z pewnością przełoży się na prawidłowe ustalenie kosztu wytworzenia tych produktów.

Szczegółowo zaprezentowany koszt operacji produkcyjnej stanowił będzie również doskonałą podstawę do benchmarkingu wytłaczania rynien pomiędzy zakładami produkcyjnymi oraz do benchmarkingu kosztów i efektywności tego działania z przedsiębiorstwami konkurencyjnymi.

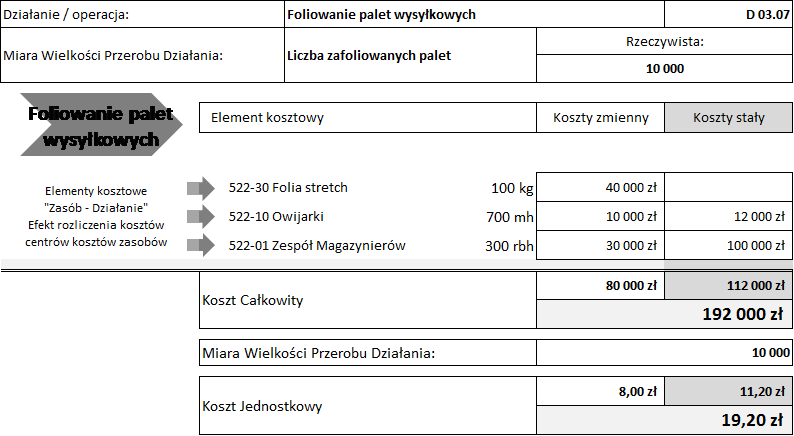

Koszt działania „foliowanie palet wysyłkowych”

Rysunek 33 prezentuje przykład koncepcyjny raportu kosztu całkowitego oraz stałego i zmiennego dla działania logistycznego „foliowanie palet wysyłkowych[2]”.

Rysunek 33. Koszt całkowity i jednostkowy działania: foliowanie palet wysyłkowych

W przykładzie przyjęto, że w magazynie zafoliowano 10 000 palet wysyłkowych. Liczba palet wysyłkowych stanowi jednocześnie miarę wielkości przerobu działania, która będzie służyła do pomiaru skali realizacji oraz do obliczenia kosztu jednostkowego działania.

Koszt foliowania palet wysyłkowych zaprezentowany został z wykorzystaniem koncepcji rozdzielczości zasobów, która pozwala na zdekomponowanie informacji kosztowej do poziomu jednorodnych centrów kosztów zasobów wraz z podziałem kosztów na stałe i zmienne oraz pokazaniem wielkości operacyjnych zużycia (wykorzystania) zasobów w jednostkach naturalnych.

Na koszt całkowity działania foliowanie palet wysyłkowych (192 000 zł), z czego 80 000 zł stanowią koszty zmienne oraz 112 000 zł koszty stałe, składają się koszty trzech wykorzystanych w tym działaniu zasobów (centrów kosztów zasobów). Do foliowania 10 000 szt. palet wykorzystanych zostało 100 kilogramów folii stretch, 700 motogodzin owijarek oraz 350 roboczogodzin zespołu magazynierów. Koszty tych zasobów zostały zaprezentowane również w podziale na koszt stały i zmienny. W rezultacie określonego wykorzystania zasobów do działania foliowanie palet wysyłkowych rozliczono 40 000 zł kosztów zmiennych zużycia folii stretch, 10 000 zł kosztów zmiennych i 12 000 zł kosztów stałych owijarek oraz 30 000 zł kosztów zmiennych i 100 000 zł kosztów stałych zespołu magazynierów.

Koszt całkowity działania w wysokości 192 000 zł w odniesieniu do wielkości przerobu działania (10 000 palet) pozwala obliczyć koszt jednostkowy foliowania palet wysyłkowych w wysokości 19,2 zł/paletę. Koszt jednostkowy został również zaprezentowany w podziale na zmienny (8 zł/paletę) i stały (11,2 zł/paletę). Podział kosztów na zmienne i stałe daje wgląd menedżerom w elastyczność kosztu działania oraz pokazuje, jak zmiana skali foliowania palet wysyłkowych może przyczynić się do zmiany przyrostowych (marginalnych, zmiennych) kosztów logistyki oraz wpłynąć na zmianę kosztów wykorzystania zasobów logistycznych. Przykładowo, zmniejszenie skali foliowania palet wysyłkowych przełoży się na zmniejszenie wykorzystania owijarek oraz magazynierów, a w rezultacie zwiększą się koszty niewykorzystane tych zasobów (koszty stałe).

Zaprezentowanie informacji o kosztach foliowania palet wysyłkowych z rozdzielczością do wykorzystanych w działaniu zasobów: folii stretch, owijarek oraz zespołu magazynierów, ma budować zaufanie i pozwalać na łatwe sprawdzenie poprawności przypisania kosztów odpowiednich zasobów do działania logistycznego. Ponadto pokazanie danych operacyjnych w rozliczeniach (100 kg folii, 700 mh owijarek, 350 rbh magazynierów[3]) ma stanowić dowód przyczynowo-skutkowego wykonania tych rozliczeń w oczach menedżerów logistyki. Poprawność kalkulacji kosztów foliowania palet wysyłkowych z pewnością przełoży się na prawidłowe ustalenie kosztów logistycznej obsługi klientów.

Szczegółowo zaprezentowany koszt operacji logistycznej stanowił będzie również doskonałą podstawę do benchmarkingu foliowania palet wysyłkowych pomiędzy magazynami oraz do benchmarkingu kosztów i efektywności tego działania z przedsiębiorstwami konkurencyjnymi.

Koszt działania „wizytowanie klientów”

Rysunek 34 prezentuje przykład koncepcyjny raportu kosztu całkowitego oraz stałego i zmiennego dla działania sprzedażowego „wizytowanie klientów[4]”.

W przykładzie przyjęto, że w działalności sprzedażowej zrealizowano 1800 wizyt handlowych u klientów. Liczba wizyt stanowi jednocześnie miarę wielkości przerobu działania, która będzie służyła do pomiaru skali realizacji oraz do obliczenia kosztu jednostkowego działania.

Rysunek 34. Koszt całkowity i jednostkowy działania: wizytowanie klientów

Koszt wizytowania klientów zaprezentowany został z wykorzystaniem koncepcji rozdzielczości zasobów, która pozwala na zdekomponowanie informacji kosztowej do poziomu jednorodnych centrów kosztów zasobów wraz z podziałem kosztów na stałe i zmienne oraz pokazaniem wielkości operacyjnych zużycia (wykorzystania) zasobów w jednostkach naturalnych.

Na koszt całkowity działania wizytowanie klientów (320 000 zł), z czego 152 000 zł stanowią koszty zmienne oraz 168 000 zł koszty stałe, składają się koszty dwóch wykorzystanych w tym działaniu zasobów (centrów kosztów zasobów). Do zrealizowania 1800 wizyt wykorzystano 3200 roboczogodzin zespołu przedstawicieli handlowych oraz 80 000 km przebiegu samochodów osobowych. Koszty tych zasobów zostały zaprezentowane również w podziale na koszt stały i zmienny. W rezultacie określonego wykorzystania zasobów do działania wizytowanie klientów rozliczono 32 000 zł kosztów zmiennych i 128 000 zł kosztów stałych przedstawicieli handlowych oraz 120 000 zł kosztów zmiennych i 40 000 zł kosztów stałych samochodów osobowych.

Koszt całkowity działania w wysokości 320 000 zł w odniesieniu do wielkości przerobu działania (1800 wizyt) pozwala obliczyć koszt jednostkowy wizytowania klientów w wysokości 177,78 zł/wizytę. Koszt jednostkowy został również zaprezentowany w podziale na zmienny (84,44 zł/wizytę) i stały (93,34 zł/wizytę). Podział kosztów na zmienne i stałe daje wgląd menedżerom w elastyczność kosztu działania oraz pokazuje, jak zmiana skali wizytowania klientów może przyczynić się do zmiany przyrostowych (marginalnych, zmiennych) kosztów sprzedaży oraz wpłynąć na zmianę kosztów wykorzystania zasobów sprzedażowych. Przykładowo, zmniejszenie skali wizytowania klientów przełoży się na zmniejszenie wykorzystania przedstawicieli handlowych oraz samochodów osobowych, a w rezultacie zwiększą się koszty niewykorzystane tych zasobów (koszty stałe).

Zaprezentowanie informacji o kosztach wizytowania klientów z rozdzielczością do wykorzystanych w działaniu zasobów: przedstawicieli handlowych oraz samochodów osobowych, ma budować zaufanie i pozwalać na łatwe sprawdzenie poprawności przypisania kosztów odpowiednich zasobów do działania sprzedażowego. Ponadto pokazanie danych operacyjnych w rozliczeniach (3200 rbh przedstawicieli, 80 000 km przebiegu samochodów) ma stanowić dowód przyczynowo-skutkowego wykonania tych rozliczeń w oczach menedżerów sprzedaży. Poprawność kalkulacji kosztów wizytowania klientów z pewnością przełoży się na prawidłowe ustalenie kosztów sprzedażowej obsługi klientów.

Szczegółowo zaprezentowany koszt operacji sprzedażowej stanowił będzie również doskonałą podstawę do benchmarkingu wizytowania klientów pomiędzy lokalizacjami, regionami czy oddziałami oraz do benchmarkingu kosztów i efektywności tego działania z przedsiębiorstwami konkurencyjnymi.

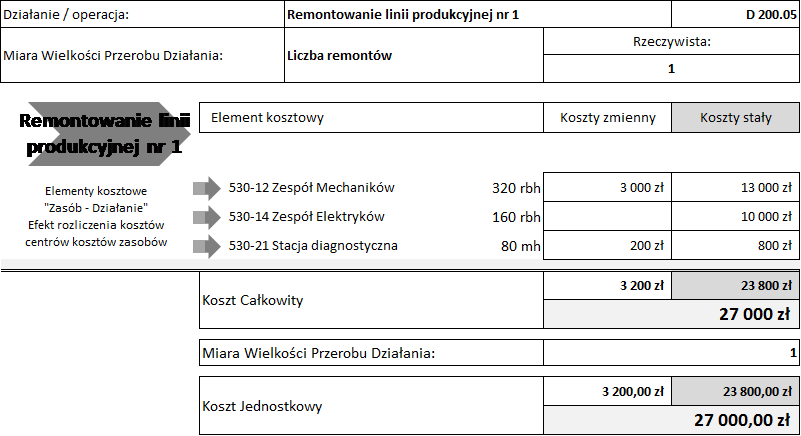

Koszt działania „remontowanie linii produkcyjnej”

Rysunek 35 przedstawia przykład koncepcyjny raportu kosztu całkowitego oraz stałego i zmiennego dla jednego wewnętrznego zlecenia remontowego (działania) o numerze D 200.05 „Remontowanie linii produkcyjnej nr 1[5]”.

Rysunek 35. Koszt całkowity i jednostkowy działania: remontowanie linii produkcyjnej

Koszt zlecenia remontowego zaprezentowany został z wykorzystaniem koncepcji rozdzielczości zasobów, która pozwala na zdekomponowanie informacji kosztowej do poziomu jednorodnych centrów kosztów zasobów wraz z podziałem kosztów na stałe i zmienne oraz pokazaniem wielkości operacyjnych zużycia (wykorzystania) zasobów w jednostkach naturalnych.

Na koszt całkowity zlecenia remontowego (27 000 zł), z czego 3200 zł to koszty zmienne, a 23 800 to koszty stałe, składają się koszty trzech wykorzystanych w tym projekcie zasobów (centrów kosztów zasobów). W zleceniu remontowym wykorzystanych zostało 320 roboczogodzina zespołu mechaników, 160 roboczogodzin zespołu elektryków oraz 80 godzin pracy stacji diagnostycznej. Koszty tych zasobów zostały zaprezentowane również w podziale na koszt stały i zmienny. W rezultacie określonego wykorzystania zasobów, do zlecenia remontowego przypisano 3000 zł kosztów zmiennych i 13 000 zł kosztów stałych zespołu mechaników, 10 000 zł kosztów stałych zespołu elektryków oraz 200 zł kosztów zmiennych i 800 zł kosztów stałych stacji diagnostycznej.

Koszt całkowity zlecenia remontowego w wysokości 27 000 zł jest jednocześnie jego kosztem jednostkowym. Podział kosztów na zmienne i stałe daje wgląd menedżerom w elastyczność kosztów zleceń remontowych oraz pokazuje, jak zmiana skali remontów wewnętrznych może przyczynić się do zmiany przyrostowych (marginalnych, zmiennych) kosztów tej działalności oraz wpłynąć na zmianę kosztów wykorzystania zasobów działu utrzymania ruchu. Przykładowo, zmniejszenie remontów wewnętrznych przełoży się na zmniejszenie wykorzystania zespołu mechaników, zespołu elektryków oraz stacji diagnostycznej, a w rezultacie zwiększą się koszty niewykorzystane tych zasobów (koszty stałe). Powyższe pokazuje, że również w obszarze działalności pomocniczej zainteresowanie menedżerów powinno być kierowane na wykorzystanie zasobów, a w razie potrzeby poszukiwania źródeł angażowania własnych zasobów na zewnątrz przedsiębiorstwa.

Zaprezentowanie informacji o kosztach zlecenia remontowego z rozdzielczością do wykorzystanych w nim zasobów: zespołu mechaników, zespołu elektryków oraz stacji diagnostycznej, ma budować zaufanie i pozwalać na łatwe sprawdzenie poprawności przypisania kosztów odpowiednich zasobów do zlecenia remontowego. Ponadto pokazanie danych operacyjnych w rozliczeniach (320 rbh zespołu mechaników, 160 rbh zespołu elektryków oraz 80 mh pracy stacji diagnostycznej) ma stanowić dowód przyczynowo-skutkowego wykonania tych rozliczeń w oczach menedżerów zarządzających utrzymaniem ruchu. Poprawność kalkulacji kosztów zlecenia remontowego z pewnością przełoży się na prawidłowe ustalenie kosztów remontowanych urządzeń, a także wykonywanych przez te urządzenia działań oraz produktów lub usług.

[1] Przykład dotyczy branży tworzyw sztucznych i produkcji „plastikowych” rynien.

[2] Przykład dotyczy działalności logistycznej i foliowania palet w magazynach wysyłkowych (np. magazynach wyrobów gotowych).

[3] W przykładzie założono, że jeden magazynier obsługuje dwie owijarki.

[4] Przykład dotyczy działalności sprzedażowej bezpośredniego wizytowania klientów przez przedstawicieli handlowych.

[5] Przykład dotyczy zleceń remontowych wewnętrznych realizowanych przez własne zespoły utrzymania ruchu.