Podstawowym podziałem procesów i działań w zasobowo-procesowym rachunku kosztów (RPCA) jest podział na działania podstawowe, wspierające oraz zarządcze. Podział ten wprowadzony jest również przez Brache’a i Rummlera [1995, s. 45] oraz Portera [1985].

Przyjęcie tego podziału wynika z odmiennego traktowania tych procesów i wchodzących w ich skład działań w strukturze rozliczania kosztów zasobowo-procesowego rachunku kosztów. Miejsce działań podstawowych, wspierających oraz zarządczych w modelu zasobowo-procesowego rachunku kosztów przedstawia rysunek 27.

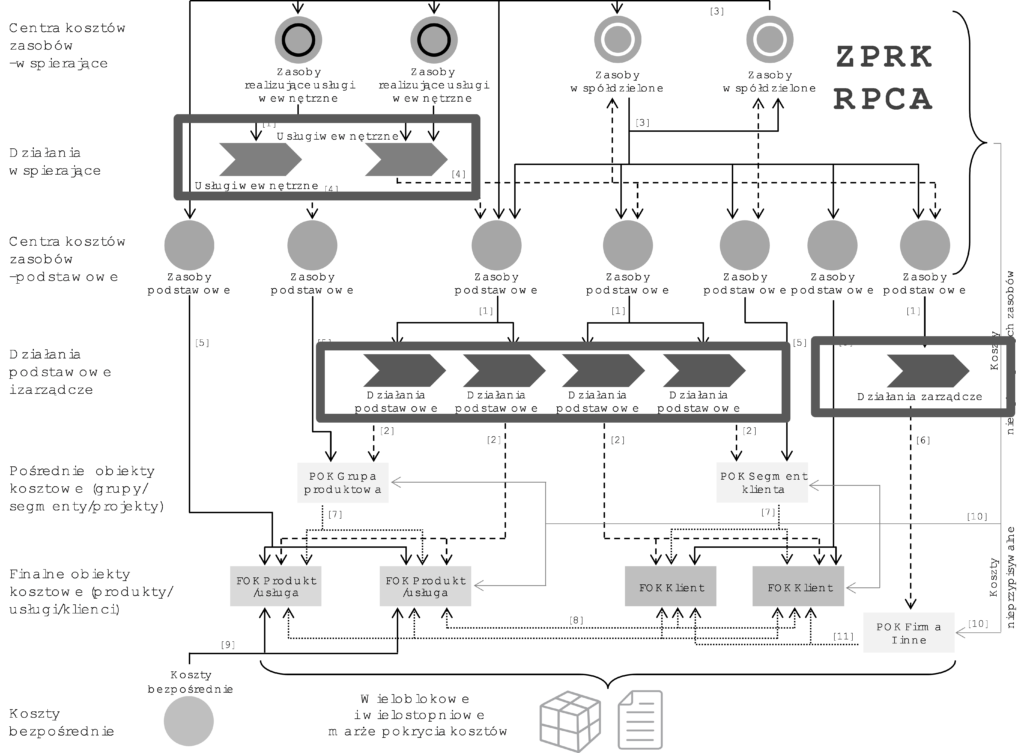

Rysunek 27. Miejsce działań w zasobowo-procesowym rachunku kosztów

Źródło: Na podstawie [Zieliński 2014, s. 88]

Przedstawione na rysunku 27 trzy rodzaje działań rozumiane są następująco. Działania podstawowe to działania produkcyjne, usługowe, sprzedażowe wykonywane na rzecz finalnych obiektów kosztowych typu: produkt/usługa i klient oraz na rzecz pośrednich obiektów kosztowych typu: grupa produktowa i segment klienta (relacja nr [2])[1]. Drugi rodzaj to działania zarządcze dotyczące przedsiębiorstwa jako całości[2]. Działania te nie mają związku przyczynowo-skutkowego z finalnymi i pośrednimi obiektami kosztowymi typu: produkt/usługa i klient i alokowane są na pośredni obiekt kosztowy typu: firma (relacja nr [6]). Trzeci rodzaj to działania wspierające (usługi wewnętrzne), które wykonywane są na rzecz zasobów (relacja nr [4])[3].

[1] Przykłady działań podstawowych to: montowanie, spawanie, pakowanie, kompletowanie, załadowywanie, transportowanie, wystawianie faktur, przetwarzanie zamówień.

[2] Przykłady działań zarządczych to: opracowywanie sprawozdań finansowych, zarządzanie przedsiębiorstwem.

[3] Przykłady usług wewnętrznych to: przetwarzanie płac, remontowanie maszyn, serwisowanie systemów informatycznych. kosztami usług wewnętrznych obciążane są zasoby, tj. centra kosztów zasobów.