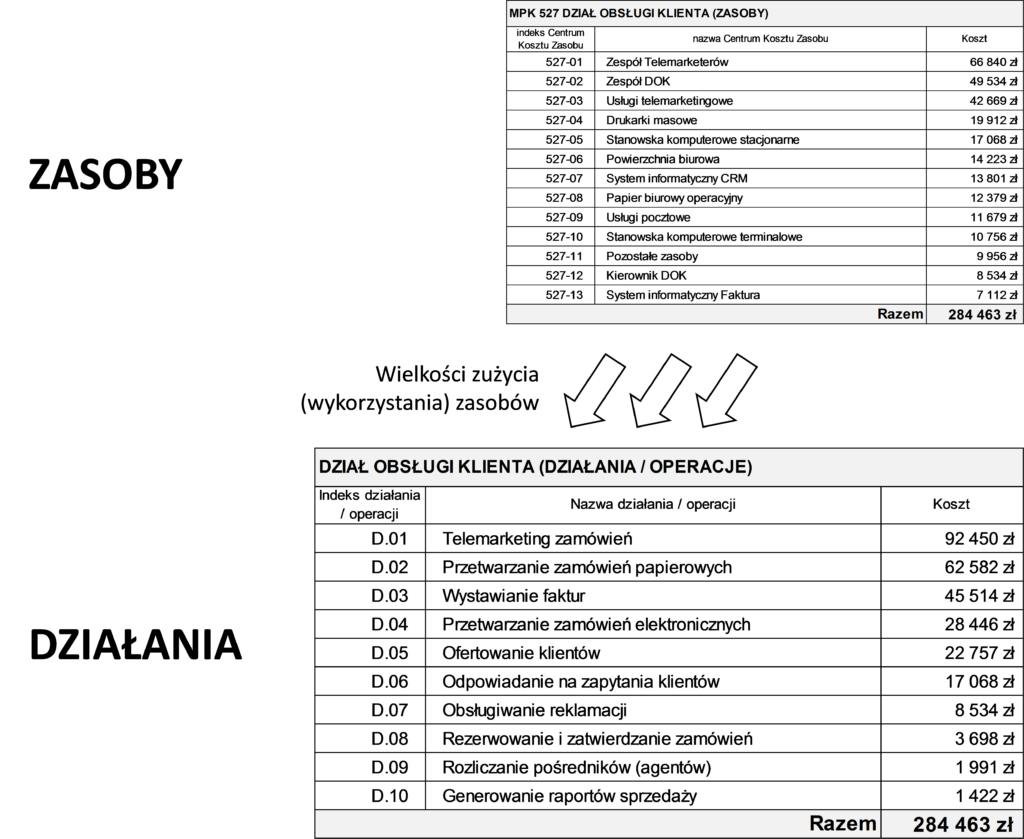

Rysunek 30 prezentuje szczegółowe, jednorodne działania wyodrębnione w procesach sprzedażowych działu obsługi klienta. Wyodrębnione zostały jednorodne działania związane z bieżącą obsługą klientów, jak przetwarzanie zamówień, wystawianie faktur, odpowiadanie na zapytania klientów i obsługiwanie reklamacji, oraz działania związane z pozyskiwaniem zamówień, jak telemarketing zamówień czy ofertowanie klientów. Dodatkowo pokazano działania związane z administracyjną częścią działalności sprzedażowej, np. rozliczanie pośredników czy generowanie raportów sprzedaży.

Rysunek 30. Działania w dziale obsługi klienta

Zaprezentowane podejście daje pełen wgląd w procesy operacyjne realizowane w ramach działów sprzedażowych. Ponadto prezentowanie informacji kosztowej w ujęciu działań i procesów sprawia, że menedżerowie w sposób automatyczny kierują się do myślenia w kategoriach usprawnień i optymalizacji usługowej działalności sprzedażowej.

Procesowe ujęcie kosztów pozwala też lepiej przypisać koszty poszczególnych działań sprzedażowych do konkretnych klientów lub ich segmentów oraz poznać koszty sprzedażowej obsługi tych klientów.

Informacja o kosztach poszczególnych działań sprzedażowych może służyć również do wyznaczania priorytetów w podejmowaniu wysiłków menedżerskich dotyczących wyboru projektów, których celem jest usprawnianie i optymalizacja działalności sprzedażowej. Ponadto wysokość kosztów działań pozwala wstępnie określić ich opłacalność oraz oszacować zwrot z realizacji tych projektów.

Zasobowo-procesowy sposób prezentowania informacji o kosztach sprzedaży jest zgodny ze sposobem patrzenia na organizację przez menedżerów i pracowników obsługi klienta. Pracownicy i menedżerowie zarządzający sprzedażą doskonale znają dostępne zasoby organizacyjne (telemarketerów, drukarki masowe, systemy informatyczne) oraz wykonywane przez te zasoby działania i procesy sprzedażowe. Dzięki tej wiedzy informacja kosztowa również jest lepiej zrozumiała oraz efektywniej może być wykorzystana w dyskusji dotyczącej optymalizacji i usprawnienia sprzedaży.

W górnej części rysunku pokazano zasoby działu obsługi klienta, których koszty w oparciu o wielkości zużycia (wykorzystania) tych zasobów zostały rozliczone do działań sprzedażowych. W przykładzie przyjęto pełne wykorzystanie zasobów działu obsługi klienta. W sytuacji niepełnego wykorzystania zasobów koszty całkowite zasobów byłyby wyższe od kosztów całkowitych działań sprzedażowych.